問題– category –

-

【無料問題】資産除去債務の無料問題(解答編)です!基礎から応用までしっかり解説!!(簿記1級)

前回は資産除去債務の問題を出しました。 まだ、見ていない方は前回から見てください。 https://bkforworkers.com/4646/ 今回の問題の出題意図は以下の通りです。 出題意図 問題1:基本的な資産除去債務の理解の確認問題2:複数の資産からなる資産除去債... -

【無料問題】資産除去債務の無料問題です!基礎的な内容から応用問題までカバーOK!!(簿記1級)

今回は資産除去債務の無料問題です。 解説部分を読んでいない方はまず読んでくださいね。 https://bkforworkers.com/4533/ https://bkforworkers.com/4578/ 今回の問題は基礎的な内容から応用の内容までカバーしています。 タカ 資産除去債務の仕訳を理解... -

【タカボキ式】誰でも解ける減損の超実践な解き方教えます!+減損の割引率の考え方も解説しますよ!!

前回の減損の問題は解けましたでしょうか? ニャット まだの方は下記のページから解いてみてくださいね。 https://bkforworkers.com/4417/ 今回の問題はかなり本格的な問題になりますので出題意図を理解したうえで、しっかり復習しましょう。 特に問題3の... -

【手加減なし!】減損問題の決定版!これで減損の基礎から応用まですべてカバーできます。

今回は減損に関する問題を出題します。 内容的には基礎的な内容から応用的な内容までカバーできる問題になております。 タカ 注意していただきたいのは問題3です。問題3は減損の割引率に関する問題です。 この内容は解説はしていないので、この問題を通... -

【解答編】このページだけで大丈夫!税効果会計の計算問題・理論問題を解いて練習しよう!!

【問1】 ①解答 (繰延税金資産)1,600(法人税等調整額)1,600 ※4,000(注1)×40%=1,600 解説 注1:課税所得見込額 税引前利益800×5年=4,000<繰越欠損金4,200 ∴4,000 タカ 問題文の指示より繰越欠損金は控除前所得を限度として控除できるがあるた... -

【永久保存版!】このページで大丈夫!税効果会計の計算問題・理論問題を解いて練習しよう!!

【問1 】 以下の各取引について仕訳を示しなさい。 ①A社は当期において特別損失5,000円を計上し、重要な税法上の繰越欠損金の発生が見込まれる。同社は当該特別損失をのぞけば経常的に利益を計上している。過去2年間はそれぞれ800円の税引前当期純利益を... -

【簿記1級】まさか無料!?退職給付・外貨換算会計の問題が無料でとけます!(解答編)

【問題1】 解答 退職給付費用 12,470円 退職給付引当金 34,420円 解説 1,期首・退職給付引当金勘定の推定 未処理会計基準変更時差異;30,000-30,000×5年(✕3/3~✕7/3)/10年=15,000 退職給付引当金:退職給付債務120,000-年金資産80,000-未処理会計... -

【簿記1級】まさか無料!?退職給付・外貨換算会計の問題が無料でとけます!ここで実力をつけよう

【問題1 】 当期(決算日:✕8年3月31日)の以下の資料を参考にして、①退職給付費用、②退職給付引当金を求めよ。 【資料】 1,当期のの退職給付引当金に関する事項は以下の通り。 (1)✕7年3月31日の退職給付債務は120,000円、年金資産は80,000円、未処... -

【簿記1級】無料問題!ソフトウェアの減価償却・引当金・社債の確認をしよう!!(解答編)

【問題1】 解答 問1 ×1年度 200,000円×2年度 272,000円×3年度 128,000円 問2 ×1年度 240,000円×2年度 257,143円×3年度 102,857円 解説 問1 見込販売数量に基づく減価償却 ×1年度 ①600,000××1年度の実績販売量1,200個÷(×1年度の実績販売数量1,200... -

【簿記1級】無料問題!ソフトウェアの減価償却・引当金・社債の確認をしよう!!

【問題1 】 当期以降の下記資料に基づき以下の各門の条件に従い各年度のソフトウェアの減価償却額を求めなさい。あの計算の結果円未満の金額が生じた場合、円未満は四捨五入する。なお、当社は暦年決算を行っている。 問1 見込販売数量に基づく減価... -

【簿記1級】(商業簿記)リース問題の決定版!!この問題でリースの確認はバッチリ(解答編)

【問題1】 解説 1,ファイナンス・リース取引の判定(1)現在基準リース料総額額の現在価値基準40,000※1≧見積現金購入価額45,000×90% ※1 9,200+9,200÷(1+7.52%)+9,200÷(1+7.52%)^2+9,200÷(1+7.52%)^3+9,200÷(1+7.52%)^4+≒40,000 (2)経済... -

【簿記1級】(商業簿記)リース問題の決定版!!この問題でリースの確認はバッチリ

【問題1 】 以下の資料にもとづき仕訳を示せ。なお、計算の結果、円未満の金額が生じた場合には円未満を四捨五入する。当期は×1年4月1日から×2年3月31日までとする。 ①×1年4月1日にリース会社と以下の条件で車両のリース契約を結んだ。当該契約はリース... -

【簿記2級】苦手な人にこそ解いてほしい!!工業簿記・試験前にオススメ問題9選!わかりやすい解説つき(解答編)

【問題1】 解答 当月賃金消費額 ¥ 98,000 解説 100,000+3,000ー5,000=98,000 【問題2】 解答 解説 ①消費賃率 :160,000÷400時間=@400 直接作業賃金:250時間×@400=100,000 間接作業時間:150時間×@400=60,000 ②間接工賃金:80,000+10,000... -

【簿記2級】苦手な人にこそ解いてほしい!!工業簿記・試験前にオススメ問題9選!わかりやすい解説つき

今回は簿記2級・工業簿記で試験直前に解くべき問題を作成しました。 工業簿記は苦手な方も多いので試験にそのまま出やすい内容をカバーしています。 特に間違った内容を繰り返し解きなおしてもらえれば、実力は確実につきます。 試験対策に利用してくださ... -

【簿記2級】商業簿記で試験前に解くべき問題10選!!(個別問題編)

今回は試験前に解くべき・確認すべき問題を10問チョイスしてみました。 タカ 連結以外の個別問題から出してみました。 【問題1】 以下の取引について売上原価対立法により仕訳をしなさい。 (1)商品¥20,000を仕入れ、代金は掛けとした。 (2)上記の... -

【簿記2級】(商品売買・銀行勘定調整表・固定資産・有価証券)解き方・テクニックをまとめます!

【一般商品売買まとめ】 三分法・分記法・売上原価対立法 棚卸減耗損・商品評価損 仕訳 (棚卸減耗損)200/(繰越商品)200(商品評価損)1,960/(繰越商品)1,960 https://bkforworkers.com/1043/ サービス業 ①代金を前受けしたときの処理(現 金... -

【簿記1級】無料解答!有価証券、固定資産、工事契約会計が解けます!!「交換」は確認してください

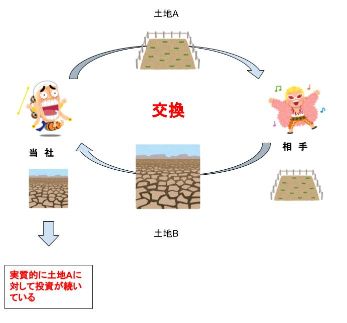

【問題1】 解説 利息の計算 但し本問は決算日と利払い日が異なっているので調整してやる必要がある。 (1)×4年12月31日(決算日) 投資有価証券利息: 28,367×5%×9ヶ月/12か月≒1,064未収有価証券: 30,000×5%×9ヶ月/12か月=675投資有価証券: 差額... -

【簿記1級】無料問題!有価証券、固定資産、工事契約会計が解けます!!「交換」は確認してください

今回の問題は有価証券、工事契約会計、固定資産、工事損実引当金の内容の問題になります。 特に固定資産は解説の中では盛り込めなかった「交換」について問題をだしています。 タカ これは今後の組織再編につながる重要な内容です! ニャット 今回の問題で... -

【簿記1級】有価証券の新たな計算方法その名は「利息法」!計算方法をしっかり理解しよう!!

いままで、有価証券は時価評価または、額面と帳簿価額との差額を定額法で処理する方法を学習しました。 その内容は以下のページから参照してください。 https://bkforworkers.com/1555/#i-13 今回は新たに利息法の計算方法を学習します。 この方法は確実に... -

【簿記1級】この特殊商品売買の問題が解けますか?この問題が解ければ、特殊商品マスター!解答編

今回の問題はこちらからどうぞ。 https://bkforworkers.com/3092/ 【問1】 解答 解説 割賦販売 (1)誤った処理の修正記入 ①誤った処理 (割賦売上)8,000(割賦売掛金)8,000 ②正しい処理 (繰延割賦販売益)2,560※1 (割賦売掛金)...