前回までは簿記2級の第2問対策を掲載しました。

まだ、ご覧になっていない方は見てくださいね。

今回からは第3問対策になります。

その中でも今回は本支店会計を出題しました。

また、その中でも必須処理になる未達の処理について追加の解説を加えさせていただきました。

本支店会計に基本を理解できていないと連結の問題も解けないので、しっかり理解しましょう。

未達の処理

未達取引とは決算直前に本支店間で行われた取引のうち決算日までに相手方へ現物や通知が到着していないため記帳がなされていない取引をいいます。

決算日記帳法は未達取引を帳簿上の決算整理に含めて処理する記帳方法をいいます。

・未達勘定を使用する方法

・未達勘定を使用しない方法

一般的なのは「未達勘定を使用する」方法です。

早速、例題を解いてみよう!

解答

解説

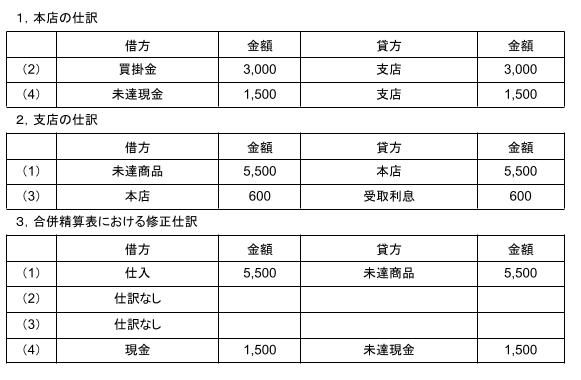

(1)支店は本店からの商品をいまだ受け取っていないため「未達商品」で処理する。相手勘定は「本店」で処理。

本店の処理 支店5,500/商品5,500

(2)本店は買掛金が減少したので借方に記入。相手勘定は「支店」で処理。

支店の処理 本店3,000/現金3,000

(3)本店において受取利息が発生しているため「受取利息」で処理。(支店はあくまで代わりに受け取っただけ)

本店の処理 現金600/本店600

(4)本店はいまだ現金を受け取っていないため、「未達現金」で処理。相手勘定は「支店」で処理。

支店の処理 本店1,500/現金1,500

仕訳に迷ったときは、相手の仕訳を考えてみよう。

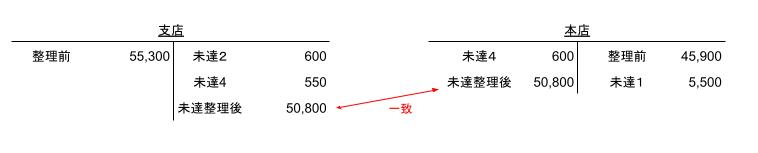

未達の処理を使用したとしても本店勘定・支店勘定の残高は同じです。

- 合併精算表における修正仕訳

- (1)未達商品を本来の勘定である仕入に振り返る

(2)未達現金を本来の勘定である現金に振り返る

Let’s 本番形式

当社は大阪に支店を有し、独立の会計単位として記帳を行っている。本店は外部より仕入れた商品の一部を仕入れ原価の10%増しの価格を振替価格として支店に送付している。

また支店は外部より仕入れた商人の一部を仕入れ原価として振替価格として本店に送付している。当社は暦年で決算を行っている。

下記の【資料】をもとに合併精算表を完成させなさい。

【資料】

本店・支店の決算整理前残高試算表

本店・支店の決算整理事項および参照事項

1,当期末における未達事項は以下の通りである。なお、未達取引は本店・支店の決算整理に含めて処理しており、現金及び商品の未達について未達勘定を使用している。

(1)本店は支店へ商品1,100円(振替価格)を送付したが、支店へ未達である。

(2)支店は本店へ600円(振替価格)を送付したが、本店へ未達である。

(3)支店は本店の仕入れ先へ商品550円(振替価格)を直接返送したが、その通知が本店へ未達である。

(4)本店は支店の売掛金2,000を回収したが、その通知が支店へ未達である。

(5)支店は本店へ現金?円を送金したが、本店へ未達である。

2,期末手元商品は以下のとおりであり、売上原価は仕入勘定で算定する。

本 店:6,700円(うち、支店受入商品1,300円)

支 店:4,400円(うち、本店受入商品1,650円)

3,本店・支店ともに貸倒引当金は売掛金残高に対して2%を、差額補充法により計上する。

4,減価償却を以下の条件で処理する。

(1)建物は本店で一括して耐用年数40年・残存価額10%の定額法により減価償却を行う。なお、本店の建物勘定のうち、40,000円は支店の建物である。

(2)備品は本店・支店ともに耐用年数6年・残存価額10%の定額法により減価償却を行う。

5,賞与引当金は本店で一括して計上しており、時期の賞与支給見積額のうち、当期負担分3,250円を賞与引当金に計上する。なお、そのうち1,300円は支店の従業員に係る金額である。

6,営業費の見越しを本店において300円、支店において200円行う。

7,本店に置いて支店の当期純利益は支店損益勘定で受け入れる。

8,本店に置いて法人税等の確定申告納付予定額7,000円を未払法人税等に計上する。

解答用紙

今回の問題のpdfはここからダウンロードできるよ。

コメント