今回は決算における実務色の強い内容です。

ですので決算の具体的な流れをお話したほうが皆さんの理解が進むと思われます。

決算整理なんかは勉強してきたけど具体的な流れは知らなかったりするからね。

決算の流れはおおよそ以下の様なものです。(もちろん会社によって変わります。)

株式会社は会社法上、決算日から3か月以内に株主総会を行わなければならないことが定められています。

よって経理の決算業務についても逆算してスケジューリングされます。

上記の表のように大体4月の1ヶ月以内に財務諸表を作成する必要があります。

とすると、

・3月分の売上の支払いの受取が4月になった場合は?

といったことが生じます。

このような内容を今回は扱います。

試験では、今回に内容は簿記の総合問題形式では必ず出る内容です。

意外と重い内容なのね。

概要

つまり利益というのは4月1日から3月31日までの1年間の経営成績といえます。

よって、以下の要素を1年間の収入・費用に加味してやる必要があります。

・当年度に発生した収益の中に翌年度分の収益が発生していれば、当期の収益から除去します。(収益の前受け(負債))

・当期の費用にもかかわらず翌年度に支払った場合はその分を当期の費用に計上しなければなりません。(費用の未払い(負債))

・当期の収益にもかかわらず翌年度に受け取った場合はその分を当期の収益に計上しなければなりません。(収益の未収(資産))

具体的な例で説明しますと保険料なんかを1年分まとめて支払ったりする場合が該当します。

例えば、10月1日に契約して1年分を前払いした場合10月分から3月分の6か月分については当年度分費用処理とし、4月分から9月分の6か月分については次年度分として前払い(資産)処理します。

費用の前払い

決算時の処理

当期に支払った費用の中に次期分の費用が含まれていれば、当期の費用から控除します。

来期分の費用は来期に何らかのサービスを受ける権利を表すものですので、前払費用として資産計上します。

使用する科目としては内容を明らかにする科目が用いられます。

保険料ならば、「前払保険料」、家賃ならば「前払家賃」、等の科目を用います。

「前払」がつくと資産になります。「前払保険料」は費用ではなく資産です。

(借方)前払家賃 10,000/(貸方)支払家賃 10,000

仕訳の意味は「支払家賃」という費用が減少し、家賃をすでに支払っているためその分のサービスを受ける権利を有するため「前払家賃」という資産を計上しています。

翌期首での処理

上記に計上した仕訳は翌年度の期首において振り替えます。(再振替記入を行う。)

(借方)支払家賃 10,000/(貸方)前払家賃 10,000

費用の未払い

決算での処理

当期分の費用にもかかわらず、翌年度に支払いを行った場合は、当期の費用として処理しなかればなりません。

何らかのサービスをすでに受け、まだ支払いを行っていない状態であるため、支払いの義務が生じている状態です。よって未払費用という負債が生じている状態です。

使用する科目としては内容を明らかにする勘定科目が用いられます。

借入金に対する利息の「未払利息」や未払いの家賃である「未払家賃」です。

「未払」がつくと「負債」を表すんだね。

(借方)支払利息 500/(貸方)未払利息 500

仕訳の意味は「支払利息」という費用が計上され、利息を支払う義務を有するため「未払利息」という負債が計上されています。

翌期首の処理

上記に計上した仕訳は翌年度の期首において振り替えます。(再振替記入を行う。)

(借方)未払利息 500/(貸方)支払利息 500

収益の前受け

決算での処理

当期に受け取った収益に来期分が含まれていると、当期の収益から除去します。

次期の収益を当期に前受けすると次期に何らかのサービスの提供の義務が生じてしまうため前受収益という負債が生じてしまいます。

使用する科目としては内容を明らかにする勘定科目が用いられます。

利息に対する「前受利息」や「前受地代」が該当します。

「前受」がつくと「負債」を表します。

(借方)受取地代 6,000/(貸方)前受地代 6,000※

※9,000×8ヵ月/12ヶ月=6,000

仕訳の意味は「受取地代」という収益を減少させ、地代というサービスを定常する義務を負うため「前受地代」という負債を計上させている。

翌期首の処理

上記に計上した仕訳は翌年度の期首において振り替えます。(再振替記入を行う。)

(借方)前受地代 6,000/(貸方)受取地代 6,000

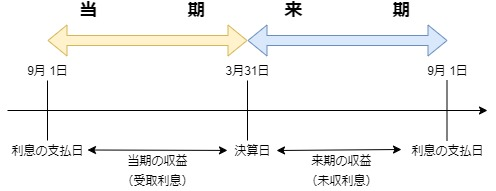

収益の未収

決算での処理

当期の収益にもかかわらず、受取日等の関係で翌期に収益を受け取った場合、当期の収益として計上します。

いまだ受け取っていない収益は受け取る権利であるため未収収益という資産が計上されます。

使用する科目としては内容を明らかにする勘定科目が用いられます。

いまだ受け取っていない利息である「未収利息」やいまだ受け取っていない家賃である「未収家賃」があります。

未収がつくと「資産」を表すんだ。

(借方)未収利息 300/(貸方)受取利息 300※

※10,000×6%×6ヵ月/12か月=300

仕訳の意味は「受取利息」という収益を計上し、収益を受け取る権利である「未収収益」という資産を計上している。

翌期首の処理

上記に計上した仕訳は翌年度の期首において振り替えます。(再振替記入を行う。)

(借方)前受収益 300/(貸方)未収利息 300

まとめ

今回の4項目をまとめると以下の様になります。

| 当期の収支にプラス | 当期の収支にマイナス | |

| 収益 | 未 収(資産) | 前受け(負債) |

| 費用 | 未払い(負債) | 前払い(資産) |

コメント