連結会計で最も重要になってくるポイントは「利益剰余金」です。

連結会計を勉強している方でもこの「利益剰余金」については苦手な方もいらっしゃるのではないでしょうか?

今回はこの連結会計上の「利益剰余金」の処理について解説します。

- 今回の記事はこんな人向け

- ・支配後の利益剰余金の処理方法がよくわかんない

- ・支配後の非支配株主持分の処理方法がよくわかんない

- 今回の記事でわかること

- ・支配後の利益剰余金の計算方法、

- ・非支配株主持分の処理方法

筆者の紹介

・簿記1級、公認会計士短答式試験合格

・連結、組織再編が得意で得点源にしてました。

・特に連結は最初苦労したために、自分なりの解き方を紹介

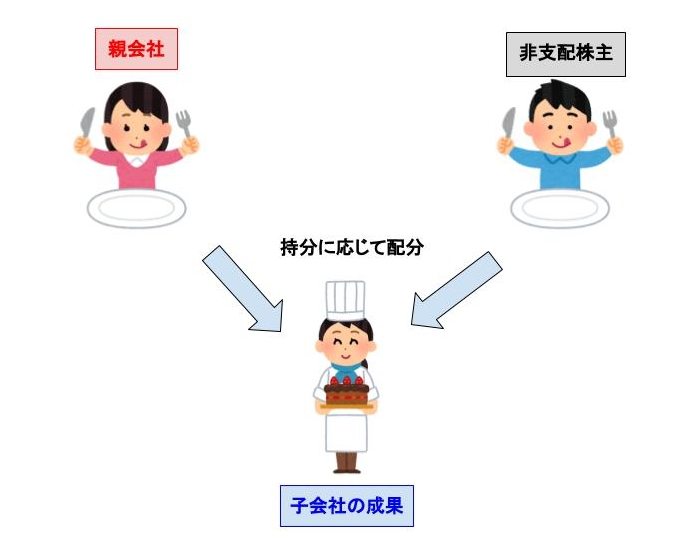

連結上の取得後の利益剰余金の増減と被支配株主持分

連結会計において子会社取得後に増減する子会社の利益の増減額は重要です。

その理由は親会社にとって子会社は投資の対象だからです。

子会社の利益は投資の成果と考えられます。

株式取得後に生じた子会社の利益剰余金の増減額は、株式持分比率により親会社と非支配株主に按分します。

イメージは子会社の利益を親会社と非支配株主で山分けするイメージです。

子会社の利益のうち非支配株主にかかる金額については、「非支配株主持分」へ振り替える必要があります。

借方は、子会社の利益のうち、非支配株主持分の分だけ親会社に帰属する当期純利益を減額するために、「非支配株主に帰属する当期純利益」(費用)として処理します。

貸方は被支配株主持分の増加として処理します。

仕訳は以下の様になります。

親会社への利益はどうするの?

親会社への利益は合算の段階ですでに計算されています。

チェックポイント

親会社の利益+子会社の利益ー非支配株主の利益(連結修正仕訳)=連結財務諸表上の利益

例題で連結会計上の「利益剰余金」の処分を確認しよう!

P社は×1年4月1日にS社の発行済株式60%の株式を31,600で購入した。×1年4月1日のS社の資本構成は資本金38,000円、資本剰余金2,000円、利益剰余金10,000円であった。また、×1年度のS社の当期純利益は12,000円であった。

そこで、×2年3月31日における連結財務諸表を作成するために必要とされる連結修正仕訳をしなさい。ただし、のれんは発生年度から10年間で償却するものとする。

①投資と資本の相殺消去

非支配株主持分:(38,000+2,000+10,000)×(100%-60%)=20,000

のれん:差額 または 31,600ー(38,000+2,000+10,000)×60%=1,600

②のれんの償却

③当期純利益の振替

12,000×(100%-60%)=4,800

上の例題では具体的な仕訳の流れを見ました。

次の問題ではそのようにBSに反映されるのか見てみましょう。

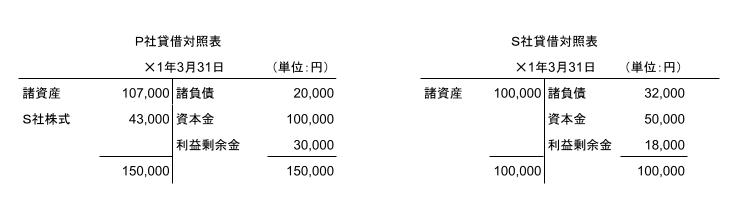

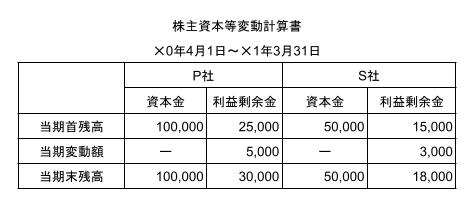

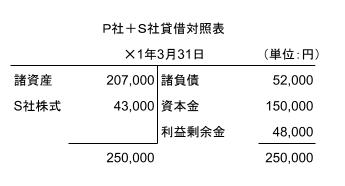

P社は✕0年4月1日にS社の発行済株式60%を43,000円で購入した。以下の資料をもとに✕1年3月31日の連結貸借対照表を作成せよ。

【資料】

1,両社の個別財務諸表

2,のれんは発生した年度より10年間にわたって償却を行う。

3,S社は剰余金の配当を行わなかった。

【解説】

連結会計の解き方の手順は以前の記事を参考にしてね。

http://rakuboki.com/2022/09/06/renketu2/

- 連結の手順①

- 個別財務諸表の合算

- 連結の手順②

- 投資と資本の相殺消去

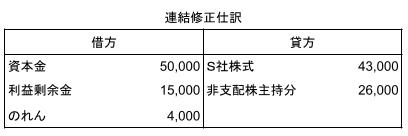

1,投資と資本の相殺消去

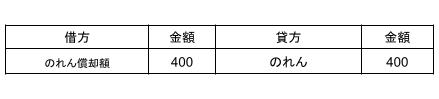

2,のれんの償却

※ 4,000÷10=400

3,利益剰余金の振り替え

※ 3,000×(1-60%)=1,200

- 連結の手順③

- 連結財務諸表の完成

連結財務諸表を作成する場合は何が残って、なにが相殺消去されるのか意識しましょう!

コメント