今回の解説は法人税、締め切り、配当について解説します。

税金…高い…うっ、頭が

大まかな決算整理の解説は今回で終了です。

がんばりましょう。

・法人税⇒中間申告、確定申告の処理

・締め切り⇒各勘定、帳簿の流れ

・配 当⇒配当決定時の処理、配当時の処理

法人税

株式会社では税金を納めますが、税金の種類としては法人税、住民税、事業税などがあります。

これらをすべて含めて「法人税等」といいます。

法人税等の事務処理の流れ

法人税等は決算において会社の利益が確定した後に税務署に申告(確定申告)し、納付します。

また、決算が年1回の会社については会計期間の途中で半年分の概算額を納付します。(中間申告)

中間申告

年度の途中で法人税を納付したときはあくまで、概算ですので「仮払法人税等」として処理します。

確定申告

決算において当期の法人税等が確定した時は「法人税、住民税及び事業税」で処理を行います。また、「法人税等」で処理することもあります。

なお、仕訳は中間申告で計上した「仮払法人税」を減少させ、差額については実際納付するまで「未払法人税」で処理します

納付時

実際に納付したときは「未払法人税」を減少させます。

(借方)仮払法人税等10,000 /(貸方)現金10,000

(借方)法人税、住民税及び事業税25,000 /(貸方)仮払法人税等10,000

未払法人税等15,000

(借方)未払法人税等15,000 /(貸方)現金15,000

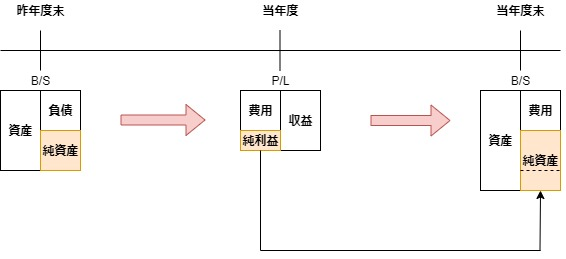

勘定の締め切り

一年間の仕訳の入力が終了すると、勘定の締め切りを行います。

勘定の締め切りとは当期の勘定と次期の勘定を区別することです。

手続きは以下の通りです。

②当期純利益を繰越利益剰余金に振り替える。

③帳簿の締め切り。

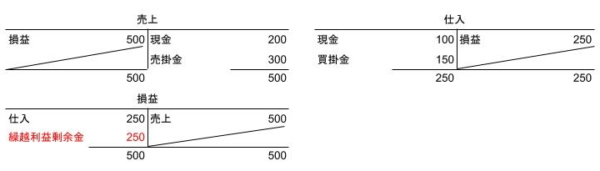

収益と費用の勘定残高を損益勘定に振り替え,当期純利益を計算する

総勘定元帳に損益勘定を設定し、収益・費用の残高を損益勘定に振替え、両者の差額を「当期純利益」とします。

収益と費用については1年間の利益(損失)を計算するためのものですので、次年度には関係ありません。

よって当年度の収益と費用については残高をゼロにする必要があります。

例えば、当期の売上が250円、仕入が100のみであった場合仕訳は以下の様になる。

収益の振替 (借方)売上250 / (貸方)損益250

費用の振替 (借方)損益100 / (貸方)費用100

当期純利益を繰越利益剰余金に振り替える

「当期純利益」は当期の利益で、これは損益計算書から求められるものです。

次の手順では「当期純利益」を「繰越利益剰余金」にふりかえます。

この「繰越利益剰余金」はB/Sの純資産の科目です。よって「貸方」科目です。

1年間の利益を純資産として貯蓄するイメージでしょうか。

以下の図を参考にしてください。

上記の数値例を用いて仕訳をしますと、仕訳は以下になります。

(借方)損益150/(借方)繰越利益剰余金150

※純損失ならば仕訳は貸借逆になります。

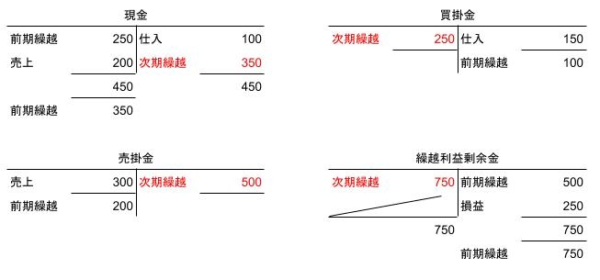

帳簿の締め切り

収益と費用については損益勘定を用い、貸借が一致していることを確認。

資産と負債、純資産については「次期繰越」をもちいて貸借の数字をあわせます。

収益と費用の締め切り

収益・費用に関しては相手勘定に「損益」勘定を用い、貸借の額が一致していることを確認する。

資産・負債・純資産の締め切り

資産・負債・純資産の締め切りについては差額を「次期繰越」を用います。(繰越利益剰余金は上記の数値例を使用。)

(本来は赤字で記入しますが、試験では黒字で記入。)

次期繰越額と記入した逆側に繰越額である「前期繰越」を記入。

剰余金の配当

概要

剰余金とは1年間に企業が稼いだ利益でした。

「繰越利益剰余金」を略して剰余金といったりします。

以前も説明しましたが、株式会社の所有者は株主です。企業が稼いだ利益については株主に還元する必要があります。

企業が稼いだ利益を株主に返還する「配当」については株主総会で決定されます。

配当の処理

株主総会で決定されると、実際に配当を行うまで繰越利益剰余金から「未払配当金」に振り替えます。

また配当に際しては、一定額を「利益準備金」に積み立てる必要があります。

つまり繰越利益剰余金から未払配当金に振り替えを行う際あわせて、繰越利益剰余金から利益準備金に振り替える必要があります。

利益準備金の求め方については3級の範囲外になりますのでここでの説明は控えます。

(借方)繰越利益剰余金 130 / (貸方)未払配当金100

利益剰余金 30

配当を支払ったとき

未払配当金を減少させる必要があります。

(借方)未払配当金 100 / (貸方)当座預金100

まとめ

・法人税等について

①中間申告⇒「仮払法人税」

②確定申告⇒「法人税、住民税及び事業税」を計上し、「仮払法人税」との差額を「未払法人税等」で計上

・勘定の締め切り

①収益と費用の勘定残高を損益勘定に振り替え,当期純利益を計算する

②当期純利益を繰越利益剰余金に振り替える。

③各勘定を締め切る。

・配当の処理

①配当の決定から実際に配当までの処理⇒「未払配当金」+「利益剰余金」を「繰越利益剰余金」を取り崩して計上

②実際に配当の処理⇒「未払配当金」のマイナス

コメント