前回ヘッジ会計の導入を紹介しました。

https://bkforworkers.com/4900/

今回はヘッジ会計の内容を解説します。

名前は厳ついですが、内容はいたって普通のことを言っています。

ですので、あせらずゆっくり理解しましょう。

繰延ヘッジとは?

前回、ヘッジ会計を以下のように紹介しました。

当然、ヘッジ対象の損益とヘッジ手段の損益の発生期間は同じと限りません。

そのため、ヘッジ手段にかかる損益を繰り延べる必要があります。

「繰延ヘッジ損益」自体は資産にも負債にも該当しないため、純資産の部の「評価・換算差額」に計上します。

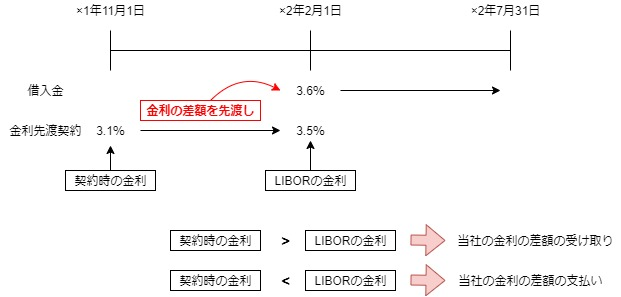

金利先渡契約

取引所を通さない相対取引(一対一の当事者間の取引)なので、契約内容を当事者間で決めることができます。

詳しくは以下のサイトを参照してください。

https://www.ifinance.ne.jp/glossary/derivatives/der037.html

解答

解説

(1)×1年11月1日(金利先渡契約締結時の処理)

契約時点は処理不要。

(2)×2年2月1日

①金利先渡契約決済時

銀行側の仕訳を書けという問題は考えにくいので、指標となる金利(本問はLIBOR)が契約金利より上がった場合は受取り、下がった場合は支払いと理解しましょう。

この場合、受取りは「支払利息のマイナス」だね。

②借入

(3)×2年3月31日

①金利先渡契約に係る利息

※ 198×2月(2月~3月)÷6月(2月~7月)=66(当期の先渡利息)

198-66=132(先渡利息の時期対応分)⇒「繰延ヘッジ利息」または、「繰延ヘッジ損益」として処理

ヘッジ会計の損益を契約期間に応じて繰り延べましょう。

これが「繰延ヘッジ損益」です。

名前は厳ついけど内容を知れば普通だね。

②借入金利息の計上

※ 100,000×3.6%×2月÷12月=600

(4)×2年4月1日

①金利先渡契約にかかる利息の再振替

②借入金利息の再振替

(5)×2年7月31日

①借入金の返済

②支払利息

※ 100,000×3.6%×6月÷12月=1,800

金利先渡契約の効果

これをするとどんな効果があるの?

金利先渡契約の効果をここから見ていきましょう。

結果として支払った利息額

金利先渡契約の影響 :△198

合 計 :1,602

では、この1,602というのはどのような額なのでしょう?

結果として、借入金の利息に金利先渡契約の利息を加味した額なります。

1円単位の数字はあっていませんが、下記の式で意図は伝わるのでないでしょうか?

ただ、これは金利の推移によっては損にも得にもなる取引です。

損にも得にもなるのが金融商品だね。

マクロ的な視点で上手に利用すれば便利なものだね。

コメント