前回はキャッシュフロー計算書の間接法について解説しました。

https://bkforworkers.com/5611/

今回は直接法について解説します。

私もはじめて触れたときは意味がわからず、なんとか間接法が理解できる程度でした。

そこで今回は、直接法の仕組みから実践的なテクニックを紹介します。

直接法による営業キャッシュフローの構造

ここではキャッシュフロー計算書の直接法の構造について解説します。

- 直接法による営業キャッシュフローの計算書の基本的特徴

- 営業キャッシュフローを「営業収入」・「仕入支出」・「人件費支出」・「その他の営業支出」の科目を総額表示する

それぞれを直接計算するの?

難しそう…

そうです。

しかし慣れてくれば、いろいろと便利なのが直接法です。

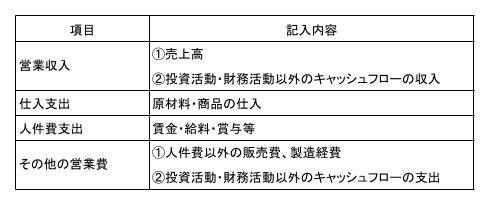

それぞれの項目の記入内容は以下の通りです。

そして、直接法にキャッシュフロー計算書は以下のように表示されます。

直接法による営業によるキャッシュフローの算定方法

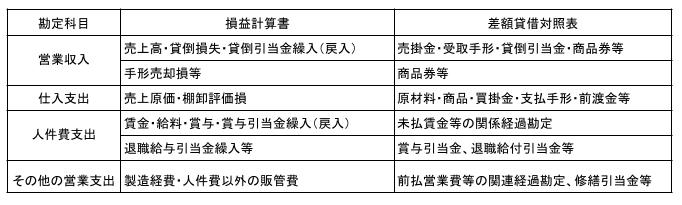

営業活動によるキャッシュフローは以下の方法で計算します。

- 損益計算書における営業活動によるキャッシュフロー関連損益を集計する。

- 差額貸借対照表上の営業活動によるキャッシュフロー関連資産・負債を集計する。

PLとBSの営業活動に関連する項目を集計する感じだね。

営業活動に関連する項目をまとめると以下のようになります。

言われれば、まあわかる感じだね。

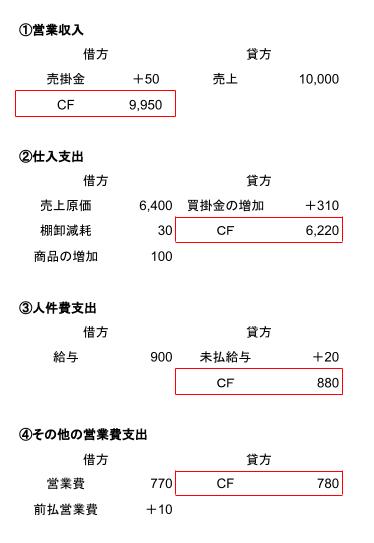

解答

解説

各項目の算定

何が何だかわかりにくいね。

ここは確かにややこしい部分ですね。

そんなあなたにおすすめのテクニックを紹介します。

直接法による営業によるキャッシュフローの解答テクニック

上の問題をテクニックで解くと以下のようになります。

上記のように仕訳のようにして解くことが分かりやすいと思います。

それでは、細かく見ていきましょう。

各項目の計算方法を下記のステップで計算しましょう。

- ステップ1…各項目に関する内容を選択する。

- ステップ2…BS科目は差額を、PL科目はそのままの額を記入

(ポイント:記入する際は貸借を変えずに記入すると分かりやすい。BS項目の増加は+、減少は△と書くとわかりやすい。) - ステップ3…キャッシュフローを差額で計算

(借方残高:キャッシュインフロー、貸方残高:キャッシュアウトフロー)

営業収入の場合は下記のようになります。

※記入する際は貸借を変えずに記入する。

なるほど、これなら分かりやすいね。

直接法は苦手な方もいらっしゃると思いますが、この方法をマスターできれば直接法は間接法より簡単に解けます。②仕入支出・③人件費支出・④その他の営業費支出についても同様に計算してください。

では、以下の実践的な問題で確認しましょう。

解答

5,940円

解説

間接法ではプラス・マイナスを間違ってしまう可能性や集計漏れの可能性が高いので、個人的には直接法で解くことをお勧めします。

よって、218,000-170,400-35,800-5,860=5,940

(参照)間接法

減価償却費:△4,180-△2,500=1,680

利息・受取配当金の受取額:PLの受取配当額

利息の支払額:PLの支払利息870+期首の未払利息350-期末の未払利息310=910

法人税支払額:PLの支払額6,950+期首の未払法人税2,500-期末の未払法人税3,430=6,020

この問題ですと、減価償却は簡単に求められますが、問題によってはそもそも計算できなかったりします。その場合は、直接法で解けるようにしとけば便利ですね。

問題と解答はこちらからダウンロードできますよ。

復習したい方はどうぞ

コメント