今回は「投資と資本の相殺消去」ついて解説します。

連結会計では「投資と資本の相殺消去」が重要になります。

この相殺消去がなぜ必要になるのか理解できない方もいらっしゃるのではないでしょうか?

- 今回の記事はこんな人向け

- ・連結会計って具体的に何するの?

・連結会計の投資と資本の相殺ってなんでするの…

こんな内容を解説しますので、今回の記事でわかることはこんな感じ

- 今回でわかること

- ・連結会計の具体的作業手順

・連結会計処理で相殺消去をする理由

筆者の紹介

・日商1級、公認会計士短答式試験合格

・高校時代:数学赤点連発⇒私立ド文系⇒簿記1級合格、公認会計士短答式試験合格

・数学・数字が苦手な人ででも試験で実績を出すための考え方・問題の解き方・テクニックを紹介します

「投資と資本の相殺消去」をわかりやすく解説します!

親会社が子会社の支配獲得(議決権の過半数を獲得)した場合には、「投資と資本の相殺消去」が必要になります。

連結会計では以下の「投資」と「資本」を相殺消去をする必要があります。

- 「投資」:子会社株式の総額のうち、親会社が保有している額

- 「資本」:親会社が取得した子会社株式の額

そもそも株式とは?

株式とは会社の純資産を分割して販売したものです。

会社の投資をするとその対価として株式を渡します。

その結果として会社の所有者になります。

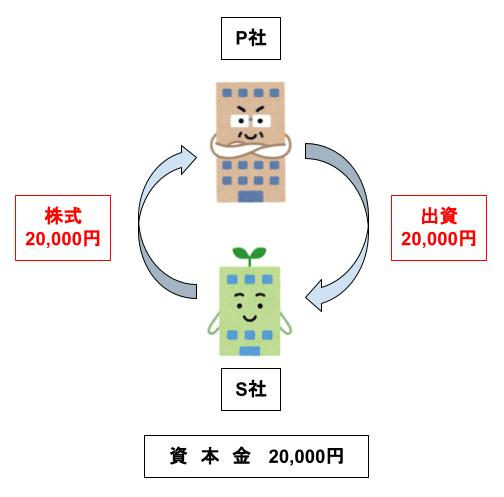

つまり親会社が子会社株式を所有すると以下のような状態になります。

親会社が所有する「子会社株式」=「子会社の純資産」を所有

これは連結企業でみれば親会社が所有する「子会社株式」と「子会社の純資産」が重複する(2重で計上)ことになり相殺する必要があります。

連結会計で投資と資本の相殺消去が必要になる理由

親会社の投資(子会社株式)=子会社の純資産(資本金)といった連結企業でみると2重に計上しているものは相殺する必要があります。

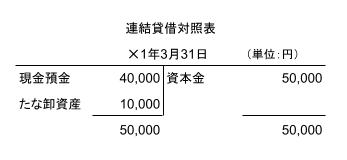

P社は×1年4月1日に20,000円を出資し、S社を設立した。その際の両社の貸借対照表は以下の通りであった。投資と資本の相殺消去をせよ。

【解答】

【解説】

問題のイメージ図

連結の手順① 個別財務諸表の合算

連結の手順② 投資と資本の相殺消去

連結の手順③ 連結財務諸表の完成

連結財務諸表の作成手順

①個別財務諸表の作成

②相殺消去

③連結財務諸表の完成

参考 個別上の処理

①親会社の個別処理(現金で出資の場合)=S社株式の取得

②子会社の個別処理(現金で出資を受けた)

上記の仕訳を下のように色をつけてみました。

同じ色の仕訳は消えるので、すべての仕訳が消えることになります。

コメント