「連結会計でもっとも難しい内容はなんですか?」

簿記の受験生にこのような質問をすると、「連結間の取引の相殺」と答える受験生方のではないでしょうか?

のれんの計算や非支配株主の計算はある程度パターンがありますが、親子間の取引の相殺はあてはめることはできません。

それでいて、出題も多い内容ですので点差が開きやすい内容です!

ですので、今回の記事を最後まで読んでしっかりものにしましょう!

- 今回理解できる内容

- ・連結間の取引、債権債務の相殺消去

- ・連結間の貸倒引当金の相殺消去

- ・連結間の手形取引の相殺消去

筆者の紹介

・日商1級、公認会計士短答式試験合格

・高校時代は数学赤点連発⇒私立ド文系⇒簿記1級合格、公認会計士短答式試験合格

・数学・数字が苦手な人ででも試験で実績を出すための考え方・問題の解き方・テクニックを紹介します

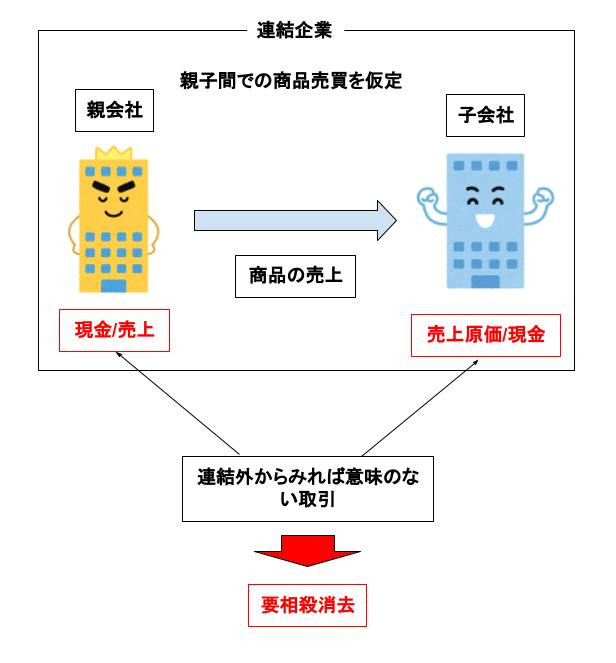

連結会計で連結間の取引はなぜ相殺消去するのか?その疑問に答えます!

親会社と子会社の間における商品売買その他の取引は連結上相殺消去する必要があります。

親子間における取引は1つの会社として考えた場合は、連結内の売上げは意味のない取引ですし、社内の資金や商品の移動にすぎないからです。

・連結内の売上げを相殺消去する理由

もしこの取引がOKなら、親子間で売上をほぼ無限に計上することができます!

・連結内の資産・負債を消去する理由

連結上の科目の注意!

以前でも書きましたが、連結会計上ではいくつかの特徴的な科目名があります。

仕入⇒売上原価

繰越利益剰余金⇒利益剰余金 など…

とくに仕入⇒売上原価はこれからよく使うので覚えておきましょう!

以下は具体的に相殺すべき取引・債権債務の一例です。

P社は×2年4月1日現在、S社発行済株式総数の80%の株式を保有しS社を子会社として財務諸表を作成している。以下の【資料】を参考にして×2年度の連結財務諸表を作成するために必要な修正仕訳を示しなさい。

【資料】

(1)P社のS社に対する当期の売上は10,000円であった。

(2)P社のS社に対する売掛金の当期末残高は5,000円であった。

【解答】

(1)

(2)

【解説】

(1)売上・売上原価の相殺

同じ色を相殺していけば全部消えるぞ!

(2)売掛金・買掛金の相殺

1年で取引1回のみと仮定してます。

注)本来は売上と売上原価の相殺をしますが、問題上聞かれていないためなにもしていません。

貸倒引当金の相殺消去のなぜに答えます!

連結上の売掛金・受取手形に貸倒引当金が設定されている場合、上記のように売掛金を相殺したときは貸倒引当金を調整してやる必要があります。

その場合、以下の様な仕訳が必要になります。

P社は×2年4月1日現在、S社発行済株式の80%の株式を保有しS社を子会社としている。以下の【資料】を参考にして、×2年度の貸倒引当金の相殺消去に必要な連結修正仕訳を示しなさい。

【資料】

1,P社の受取手形はS社の振り出したものが期首12,000円、期末14,000円である。

2,P社のS社に対する売掛金が、期首に12,000円、期末には15,000円ある。

3,両社とも毎期、期末売上債権残高の2%相当の貸倒引当金を差額補充法により設定している。

【解答】

【解説】

連結上の貸倒引当金については問題に「差額補充法」と書いてあっても「洗い替え」で解くのをお勧めします。

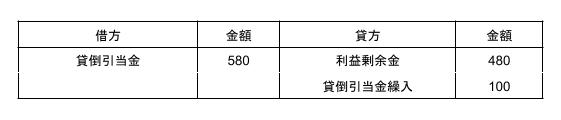

①開始仕訳(前期末の貸倒引当金の洗い替え)

(前期受取手形12,000+前期売掛金12,000)×2%=480

前期の貸倒引当金繰入を利益剰余金に書き換えることを忘れずに!

復習は下のページで!

https://rakuboki.com/2022/09/25/renketsu-6/

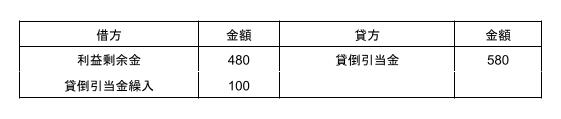

②当期末の連結上の貸倒引当金額の計上(洗い替えによる計上)

貸倒引当金:(当期受取手形14,000+当期売掛金15,000)×2%=580

利益剰余金:開始仕訳の額

貸倒引当金繰入:差額

洗い替えによって計上するため、以前計上した額(利益剰余金)+当期に計上する額(貸倒引当金繰入)を計上します。

③連結修正仕訳(②の反対仕訳)

連結上の貸倒引当金の考え方

ポイントは「洗い替えで考えること」

- 連結上の貸倒引当金の相殺消去手順

- ①、前期末の貸倒引当金の洗い替え(開始仕訳)

- ②、当期末の貸倒引当金の洗い替えによる計上

- ③、②の反対仕訳

連結上の貸倒引当金は「差額補充法」で考えるとけっこうややこしいので、「洗い替え法」で解くようにしましょう!

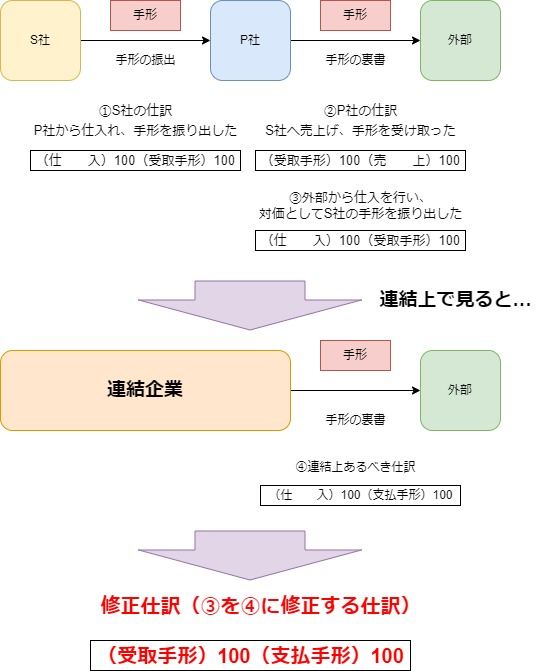

手形取引の相殺消去

連結間の手形取引も連結会社間の債権債務に該当するため相殺する必要があります。

但し、手形の場合は「裏書手形」、「手形割引」があるため多少複雑になります。

・手形の相殺消去の仕訳

親会社、子会社が手形を振出し、受け取った会社がそのまま手形を保有している場合、全額保有している。

受取側が手形を連結外部に裏書した場合

子会社が手形を振出し、受け取った親会社会社が連結外部に裏書した場合、連結企業を1つの会社として見れば、裏書した会社に対する手形債務と考えられる。

ちなみにS社の「売上」「仕入」は外部企業に対するものなので、修正の必要はないです。

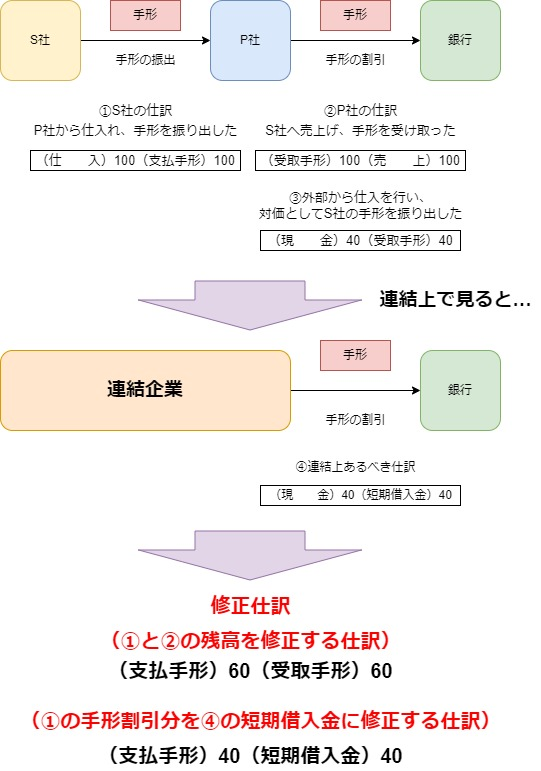

受取側が連結外部に手形を割り引いた場合

子会社が手形を振出し、受け取った親会社が連結外部に手形を割り引いた場合、連結企業を1つの会社として見れば、銀行に対する短期借入金(手形借入金はB/S上、短期借入金として生じされる)と考えられる。

まとめ

コメント