これから「簿記」を私たちは学習していきますが、皆さんは「簿記」というものを説明できまか?

ニャット

ニャットうーん、経理の人が請求書を処理しているイメージしかないなあ。

タカ

タカ請求書の処理は経理の仕事ですが、その裏には簿記が活躍しています。

もっと言えば、会社は簿記がないと機能しません。

ニャットへー、そうなんだ!

影の立役者なんだね。

「簿記」とは?

「簿記」とは「帳簿への記録」を略して「簿記」といいます。

帳簿」とは様々な取引を記録するノートのようなものです。

これらの「帳簿」への記入方法を学習することが私たちの当面の目標になります。

ニャットフーン、「帳簿」に記入して最終的にはどうなるの?

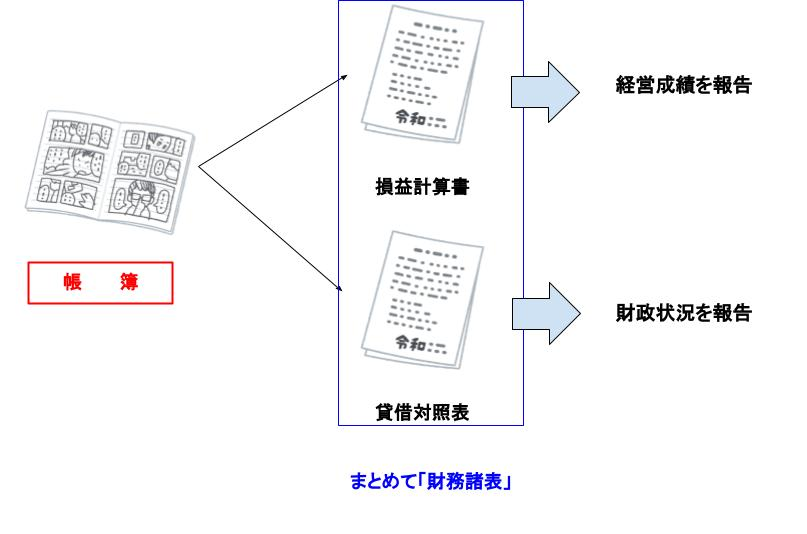

タカ「簿記」の最終的な目標は「決算書」を作ることです?

ニャット「決算書」?

簿記の最終的なゴールはここだ!

簿記の最終的な目標は「決算書」を作ることです。

「決算書」は通常「損益計算書」と「貸借対照表」からなります。

- 決算書=損益計算書(PL)+貸借対照表(BS)

タカ細かく言えば、まだまだありますがとりあえずこの2つを抑えましょう。

損益計算書

「損益計算書」は一定期間の間に企業がいくら儲けた(経営成績)のかを明らかにする計算書です。

損益計算書のサンプルは以下のページを参照してください。

タカちなみに、損益計算書は英語で言うと「Plofit and Loss Sheet」というので、略してPLと言ったりします。

貸借対照表

貸借対照表は企業の土地や現金そして借入金等の財産の状況(財政状況)を明らかにする計算書です。

貸借対照表のサンプルは以下のページを参照してください。

タカちなみに、貸借対照表は英語で言うと「Balance Sheet」というので、略してBSと言ったりします。

帳簿への記録方法

いままで、簿記の構成を解説しましたがではどうやって帳簿に記録するのでしょうか?

それは「仕訳」という方法です。

この「仕訳」を理解することは簿記試験合格への第一歩です。

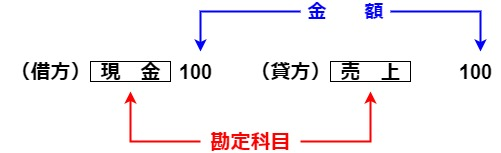

「仕訳」とは以下のような方法での記録方法です。

- 仕訳は以下の3つの要素からできています。

- ①借方・貸方

②勘定科目

③金額

①借方と貸方

簿記は上記のように借方と貸方の2列からできています。

タカどんな複雑な取引になろうとも3列になることはありません。

借方は「かりかた」と読みます。

借方は左側に書きます。覚え方は「かりかた」の「り」の払いが左に向いているため左側に書くと覚えましょう。

貸方は「かしかた」と読みます。

貸方は右側に書きます。覚え方は「かしかた」の「し」の払いが右を向いているため右側に書くと覚えましょう。

②勘定科目

金額の内容のことを「勘定科目」といいます。

例えば、現金・土地・建物が該当します。

この勘定科目は以下の5項目からできています。

資産・負債・純資産・収益・費用

ニャット資産や負債はなんとなくわかるけど、収益や費用はよくわかんないなあ

タカそうですね。

一般生活ではなかなか使わないですね。とりあえず資産・負債から解説します。

資産

資産は現金・土地・さらには有価証券も該当します。

他には将来的にお金を貸してもらう「権利」を表す「貸付金」なんかも含まれます。

資産のイメージ

タカ

タカ資産をカンタンに説明すると「資産=増えるとうれしいもの」です。

負債

負債は借入金等の他にのほかに代金を支払う義務などが含まれます。

負債イメージ

タカ負債をカンタンに説明すると「負債=増えるとかなしいもの」です。

純資産

純資産は資本金(元手の資金)や繰越利益準備金(累積の儲け)といったいったものが該当します。

タカ純資産をカンタンに説明すると「純資産=資産-負債」になります。

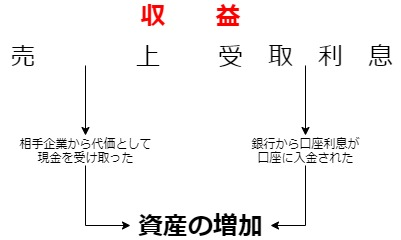

収益

収益は、売上や利息といった資産を増やす原因となるものをいいます。

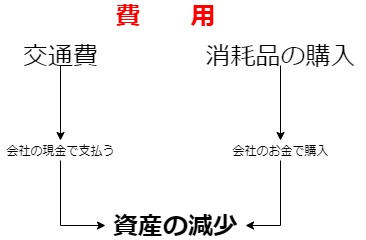

費用

費用は消耗品の購入や交通費といった、資産を減らすものをいいます。

勘定科目は上記で説明したほかに無数に存在します。

それら、すべてを覚える必要はありません。

ただし、必要最低限は理解する必要があります。

必要な科目はその都度、理解していきましょう。

③金額

- 金額について注意すべきは以下の点です。

- ①金額については円単位で記入

②借方と貸方の金額は一致する

③1,000円ごとに(,)カンマを記入

①金額については円単位で記入

金額は円単位で記録します。

勝手に千円単位で記入してはいけません。

また、当然ですが通貨は円で記入します。ドルやユーロでの記入はいけません。

②借方と貸方の金額は一致する

金額は借方と貸方の合計は一致します。

上記の仕訳は1段しかありませんが、2段位以上の仕訳も発生します。その場合は借方と貸方の金額は必ず一致します。

③1,000円ごとに(,)カンマを記入

1,000円単位ごとにカンマを記入しましょう。

1,000,000円ぐらいまでは普通に問題で出ます。

タカ上記の3つはどれも重要です。忘れないようにしましょう。

仕訳の考え方・伝授します!

上記の説明をしましたが、いきなりこの科目は収益だな、負債だなと理解するのは不可能だと思います。

私も実際そうでした。

どうやって、仕訳に慣れていったの?

そこで、とっておきの方法をここで解説します。

- 考え方

- ①現金が100円増えた。

②現金が増えた理由は売上。

上記の考え方をもとに仕訳を考えましょう。

①現金が100円増えた。

(借方)現金 100 (貸方)?? ??

とりあえず、現金が増えた場合は左側に科目と金額を記入するんだね。

②現金が増えた理由は売上。

(借方)現金 100 (貸方)売上 100

資産・負債の方がイメージしやすいため、資産負債が増加した⇒その理由は?という考え方で仕訳を書くと書きやすいですよ。

- 考え方

- ①現金が100円減った。

②現金が減った理由は交通費。

①現金が減った

(借方)?? ?? (貸方)現金 100

現金という資産が減少した場合は貸方(右側)に記載します。

②現金が減った理由は旅費交通費

(借方)旅費交通費 100 (貸方)現金 100

コメント