材料費とは

材料費とは製品を製造するために使われる物品の消費額を材料費といいます。

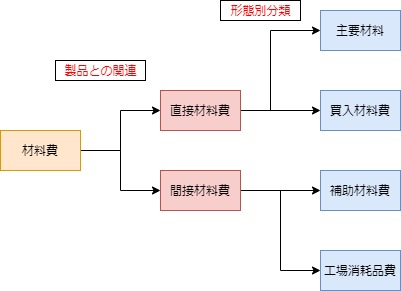

材料費の分類

商業簿記上の分類(形態別分類)

- 商業簿記上の分類(形態別分類)

- ・主要材料費…製品本体を構成する材料(例:車に使われる鉄板)

・買入部品費…外部から購入し、そのまま取り付ける部品(例:車に使われるタイヤ)

・補助材料費…補助的に使われる材料(例:車に使われるグリス)

・工場消耗品費…工場での消耗品(例:軍手、機械油)

・消耗工具器具備品…比較的金がが小さい工具、器具、備品(例:ねじ、釘、ハンマー等)

製品との関係性の分類

まとめ

材料費の計算

①材料の購入

基本的な考え方は商業簿記と同じです。

②材料の消費

材料の消費について直接材料費ならば「仕掛品」に、間接材料費ならば「製造間接費」にふりかえます。

③材料費の計算

基本的には商品有高帳の計算と同じです。

・移動平均法

・総平均法

以下のページを参考にしてください。

消費数量の把握方法

消費材料の把握方法には継続記録法と棚卸計算法があります。

継続記録法 (原則)

材料品目ごと受入数量と払出数量を把握し、絶えず帳簿残高を把握する方法。

(商品有高帳の把握方法をイメージしてください。)

棚卸計算法 (例外)

材料の消費時点では記録せず、期首有高量、期中購入量、期末有高量から把握する方法

計算方法:当期消費量=期首有高+期中購入量−期末有高

棚卸計算法は商業簿記のしくりくりしと同じだね。

まったくそうです。

棚卸減耗

棚卸減耗も製造原価を構成します。

ただ、間接経費に該当しますので、製造間接費として処理します。

材料の予定単価

材料費の計算については購入原価・商品価格について予定価格を用いることができます。

・計算実務の迅速化(月末まで待たなくとも計算できる)

・偶然的な価格変動を製造原価に反映させないことができる。

つまり、前もって材料費の単価を決めてしまうわけ?

そうですね。上にも書いてありますが、消費数量さえわかれば計算できますし、異常な価格変動を原価に反映させないで済みます。

消費したとき

材料費ついては材料単価に実際消費数量をかけて計算します。

月末の処理

材料の予定単価を用いて計算を行うと、当然ですが実際の単価と予定単価との間に差が発生してしまいます。この差のことを差異といいます。

月末にはこの実際単価で計算した材料費と予定単価で計算した材料費の差異を材料費から「材料費価格差異」にふりかえます。

予定価格消費額を実際消費額に振り替えます。

不利差異と有利差異

差異が発生した場合、実際消費額を予定消費額が超えてしまうと「不利差異」といい、実際消費額が予定消費額より小さい場合の差異は「有利差異」といいます。

実際が予算を超えてしまったから「不利」なんだね。

そうですね。実際が予算より小さければ、「有利」ですね。

消費は払出と同義なので、「貸方」側に記載されます。

仕訳(仕掛品)10,000(材 料)10,000

この場合、予定消費量は¥10,000なので、材料勘定の貸方に¥1,000記入します。

この時の相手勘定は「材料消費差異」(借方)となります。

この場合、予定消費量は¥10,000なので、材料勘定の借方に¥1,000記入します。

この時の相手勘定は「材料消費差異」(貸方)となります。

材料消費価格差異の計算方法

例② 月末に実際消費量を計算したら¥11,000だった場合

以下の図で計算してください。

・縦軸に価格、横軸に消費数量、下に予定価格、上に実際単価を記入します。

・ポイントは予定価格を内側、実際価格を外側に記入することです。

材料消費価格差異=(予定単価×実際消費数量)ー(実際単価×実際消費数量)

=(予定単価ー実際単価)×消費数量

=(1,000−1,100)×10個=△1,000

例③ 月末に実際消費量を計算した結果¥9,000だった場合

材料消費価格差異=(予定単価×実際消費数量)ー(実際単価×実際消費数量)

=(予定単価ー実際単価)×消費数量

=(1,000−900)×10個=1,000

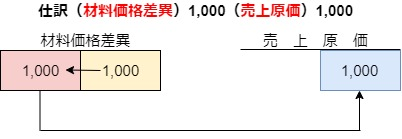

会計年度末の会計処理

ここまで計算してきた材料価格差異は会計年度末において売上原価勘定に振り替えます。

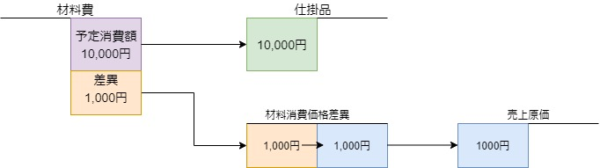

材料費の流れのまとめ(不利差異の場合)

確認問題も併せてチェックしよう

コメント