今回も簿記2級の新範囲「研究開発費・ソフトウェア」を解説します。

「研究開発費・ソフトウェア」ってどんな内容なの?

簡単に言えば、計算より知識が重要な範囲です。

つまり、資産計上するのか費用計上するのかの判断するための知識が重要になる分野です。

①研究開発費の処理・表示方法

②ソフトウェアの処理方法

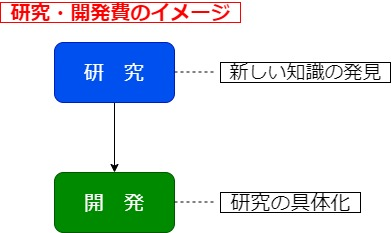

研究開発費

研究…新しい知識の発見を目的とした計画的な調査及び探求を言います。

開発…新しい製品・サービス・生産方法について計画もしくは設計または既存の製品等を著しく改良するための計画もしくは設計として、研究の成果その他の知識を具体化することをいう。

①新しい知識の調査。探求の結果を受け、製品化または業務課等を行うための活動

②従来と異なる原材料の使用方法または部品の製造方法の具体化

③新製品の設計・政策・実験

④他の目的に転用できない資産・特許等の取得

⑤研究・開発目的に仕様変更した備品・器具

これは覚えるの?

覚える必要はないです。

問題文に指定はあると思います。

研究開発費の処理と表示方法

原則:販売費および一般管理費、容認:製造原価

(研究開発費)6,000(現金)6,000※

※5,000+1,000=6,000

ソフトウェア

ソフトウェアとはコンピューターを機能させるプログラムを言います。

ソフトウェアの会計上区分

ソフトウェアの会計上区分は「自社利用目的のソフトウェア」と「自社利用以外のソフトウェアウェア」に分類されますが、2級では「自社利用目的のソフトウェア」のみ扱います。

自社利用目的のソフトウェアの会計処理

自社利用目的のソフトウェアの会計処理は大きく3つに分けられます。

②将来の収益獲得または費用の削減が確実と認められない・不明の場合

③機械等に組み込まれている場合

①将来の収益獲得または費用の削減が確実と認められる場合

⇒無形固定資産(ソフトウェア(資産))

将来の収益獲得・費用の削減が確実の場合は資産として考えられます。

「ソフトウェア」っていう資産になるんだね。

②将来の収益獲得または費用の削減が確実と認められない・不明の場合

⇒費用処理

①の場合とは逆だね。

そうですね。

ですので、費用処理になります。

③機械等に組み込まれている場合

⇒機械等の取得価額に含める(付随費用)

PCを購入した場合にOSが付随されている場合は、

OSの価額はPCの取得価額に含めます。

資産の付随費用と考えるんだね。

①パッケージソフトウェアの購入 ¥10,000

②研究開発目的のソフトウェア ¥15,000

(ソフトウェア)10,000(現金)25,000

(研究開発費)15,000

また、自社利用のソフトウェアの作成を作成する場合、数年単位で作成することもあります。

建設仮勘定のソフトウェア版と考えてください。

(ソフトウェア仮勘定)10,000(現金)10,000

(ソフトウェア)10,000(ソフトウェア仮勘定)10,000

決算時の処理

ソフトウェアは決算時に以下の条件で減価償却を行います。

残存価額:ゼロ

償却期間:原則5年以内

(但し、ソフトウェア仮勘定は未だ完成していないため、減価償却を行わない。)

【資料】

1、当期首においてソフトウェアとして¥10,000

2、このソフトウェアは自社利用のために取得したものであって、利用可能期間は5年である。

(ソフトウェア償却)2,000(ソフトウェア)2,000※

※10,000÷5年=2,000

まとめ

研究開発費

開発費…知識の具体化

表 示…原則:販売費一般管理費、容認:製造原価

ソフトウェア

①将来の収益獲得または費用の削減が確実と認められる場合

⇒無形固定資産(ソフトウェア(資産))

②将来の収益獲得または費用の削減が確実と認められない・不明の場合

⇒費用処理

③機械等に組み込まれている場合

⇒機械等の取得価額に含める(付随費用)

償却方法:定額法

残存価額:ゼロ

償却期間:原則5年以内

(但し、ソフトウェア仮勘定は未だ完成していないため、減価償却を行わない。)

確認問題もあわせてチェックしよう

コメント