今回は総合原価計算における「仕損品の評価」・「材料の途中投入」について解説します。

前回の内容を前提にしていますので、前回の内容が不安な方は確認してから今回の内容に望みましょう。

https://bkforworkers.com/2332/

今回の内容がしっかり理解できれば、あなたも総合原価計算マスターです!

仕掛品の評価

仕損品は失敗品なので完成品として販売することは出来ませんが、仕損品にかかった材料を外部に販売する事ができます。この売却価額を「評価額」といいます。

仕損品に評価額がある場合、仕損品から原価を差し引いた額が正常仕損費になります。

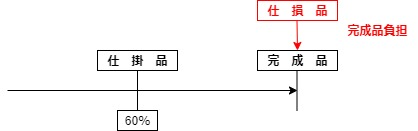

完成品のみの負担の場合

完成品のみの負担の場合、仕損品に評価額がある時は完成品原価を計算した後、完成品原価から仕損品の評価額を差し引きます。

両者負担の場合

両者負担の場合、仕損品に評価額がある時は当月投入額から仕損品の評価額を差し引き、差し引きした後の当月投入額の金額を用いて月末仕掛品原価と完成品総合原価を計算します。

例題

例 以下の資料にもとづいて、各問の月末仕掛品と完成品原価を計算しなさい。

【資料】

1.生産データ

2.原価データ

月初仕掛品原価 直接材料費 31,000円

加 工 費 25,000円

当月製造費用 直接材料費 416,000円

加 工 費 264,000円

3.その他

(1)月末仕掛品の評価は先入先出法による。

(2)仕損品の評価額は50円/kgである。(材料に依存する部分は30円/kg、加工に依存する部分は20円/kgである。)

(3)計算上端数が生じる場合は、円単位未満を四捨五入する。

問1、正常仕損 が加工進捗度40%で発生した場合

問2、正常仕損 が工程終点で発生した場合

回答

問1、

問2、

解説

問1、

生産データ

仕損発生40%<月末仕掛品60%⇒両者負担

直接材料費

仕損品評価額:30円×200kg=6,000円

月末仕掛品原価

(416,000円-6,000円)÷(5,000kg+500kg-500kg)×500kg=41,000円

完成品原価

416,000円+31,000円-6,000円-41,000円=400,000円

加工費

仕損品評価額:20円×200kg=4,000円

月末仕掛品原価

(264,000円-4,000円)÷(5,000kg+300kg-100kg)×300kg=15,000円

完成品原価

264,000円+25,000円-4,000円-15,000円=270,000

合 計

月末仕掛品原価:41,000円+15,000円=56,000円

完成品原価 :400,000円+270,000円=670,000円

両者負担については、当月投入から仕損品評価額を控除することに気を付けましょう。

問2、

生産データ

仕損 発生100%>月末仕掛品60%⇒完成品負担

直接材料費

仕損品評価額:30円×200kg=6,000円

月末仕掛品

416,000円÷(5,000kg+500kg+200kg-500kg)×500kg=40,000円

完成品原価

416,000円+31,000円-40,000円-6,000円=401,000円

加工費

仕損品評価額:20円×200kg=4,000円

月末仕掛品

264,000円÷(5,000kg+200kg+300kg-100kg)×300kg≒14,667円

完成品原価

264,000円+25,000円-14,667円-4,000円=270,333円

合 計

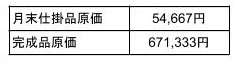

月末仕掛品原価:40,000円+14,667円=54,667円

完成品原価 :401,000円+270,333円=671,333円

完成品の負担の場合は完成品原価から仕損品評価額の控除を忘れないようにしましょう。

材料の途中投入

材料を工程の途中で投入した場合、投入時点と月末仕掛品の加工進捗度を比べ、その材料が月末仕掛品にも含まれているかどうかによって計算が異なります。

①材料の投入時点が月末仕掛品の加工進捗度よりも前の場合

材料の投入時点が月末仕掛品の加工進捗度よりも前の場合は、月末仕掛品にもこの材料が含まれていることになります。よって追加材料を完成品と月末仕掛品で按分します。

例 以下の資料にもとづいて、平均法により月末仕掛品と完成品原価を計算しなさい。

【資料】

①生産データ

当月の材料費はすべて工程の終点で投入している

②原価データ

材料費

月初仕掛品 0円

当月投入 10,000円

答え

月末仕掛品に含まれる材料費 0円

完成品に含まれる材料費 10,000円

材料費は終点で投入しているため(100%>80%)より完成品のみ負担

②材料の投入時点が月末仕掛品の加工進捗度よりも後の場合

材料の投入時点が月末仕掛品の加工進捗度よりも後の場合は、月末仕掛品にこの材料は含まれていないことになりますので、完成品にのみ直課します。

例 以下の資料にもとづいて、平均法により月末仕掛品と完成品原価に含まれる材料費を計算しなさい。

【資料】

①生産データ

材料は40%の時点で投入している

②原価データ

月初仕掛品 0円

当月投入 30,000円

解答

月末仕掛品に含まれる材料費 4,000

完成品原価に含まれる材料費 26,000

材料は40%の時点で投入しているため(50%>40%)より両者負担になる。

30,000÷(130+20)×20=4,000

30,000÷(130+20)×130=26,000

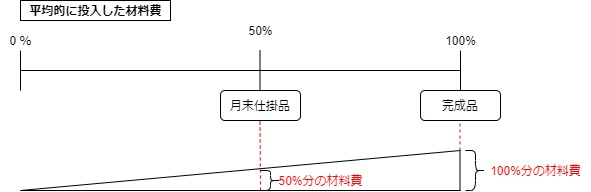

工程を通じて平均的に投入した場合

工程を通じて平均的に投入した場合とは加工の進み具合に比例して材料を投入します。

よって材料費であっても加工費と同様に加工進捗度を加味して完成品換算量をもちいて計算します。

例 以下の資料にもとづいて、平均法により月末仕掛品と完成品原価に含まれる材料費を計算しなさい。

【資料】

①生産データ

当月の材料はすべて工程を通じて平均的に投入している

②原価データ

月初仕掛品 5,500円

当月投入 22,500円

解答

月末仕掛品に含まれる材料費 2,000

完成品に含まれる材料費 26,000

(5,500+22,500)×10※÷(130+10※)=2,000

※20×50%=10

(5,500+22,500)×130÷(130+10※)=26,000

まとめ

①仕損品評価

完成品原価から仕損品の評価額を差し引く

当月投入額から仕損品の評価額を差し引き、差し引きした後の当月投入額の金額を用いて月末仕掛品原価と完成品総合原価を計算。

②材料の途中投入

追加材料を完成品と月末仕掛品で按分

完成品にのみ直課

工費と同様に加工進捗度を加味して完成品換算量をもちいて計算。

仕損品の発生地点、材料の追加投入時点をしっかり把握しましょう。

タイムテーブルをしっかり書いて把握しよう。

コメント