今回はCVP分析を解説します。

CVP分析は前回の直接原価計算を前提としていますので、直接原価計算が不安な方はしっかり復習しましょう。

今回の考え方を理解して、CVP分析を得点源にしましょう。

CVP分析とは

原価や販売量の変化に伴う達成すべき利益に必要な売上などを分析する手法です。

CVP分析と直接原価計算

CVP分析と直接原価計算は大変相性がいい計算方法です。

CVP分析では直接原価計算を用いて分析を行います。

直接原価計算については以下のページを参照にしてください。

https://bkforworkers.com/2538/

変動比率と貢献比率

CVP分析では「変動費は売上に対して一定」という特性を活かして計算を行います。

売上高に対する貢献利益の割合⇒貢献利益率

損益分岐点の売上高

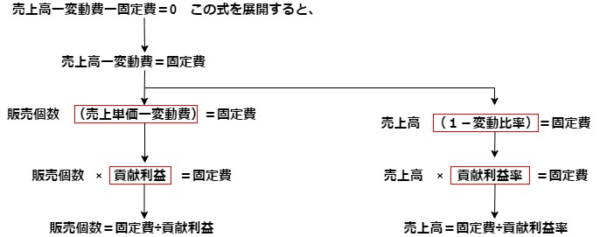

つまり以下の様な計算式が成り立ちます。

CVP分析はこの1つの式を展開して求めます。

他の式を覚えるのは非効率的です。

損益分岐点と損益計算書

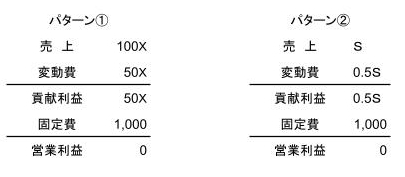

この場合の損益分岐点売上高・損益分岐点販売個数を求めよ。

販売個数をX、売上高をSと仮定すると以下のような損益計算書が出来ます。

「売上高ー変動費ー固定費=0」の考え方を前提とすると、以下のようになります。

(売上100X-変動費50X)-1,000=0

50X=1,000

X=20個(損益分岐点販売個数)

20個×100=2,000(損益分岐点販売高)

(売上S-変動比率0.5S※)-1,000=0

※50円÷100円=0.5

貢献利益率0.5S-1,000=0

0.5S=1,000

S=2,000(損益分岐点売上高)

2,000÷@100=20個(損益分岐点販売個数)

式の展開方法は以下の通り。

目標益業利益を達成するための売上高

目標営業利益を達成するための売上高を計算する時には

「営業利益=目標利益」として計算できます。

この場合の損益分岐点売上高・損益分岐点販売個数を求めよ。

販売個数をX、売上高をSと仮定すると以下のような損益計算書が出来ます。

(貢献利益50X-固定費1,000)=営業利益5,000

50X=5,000+1000=6,000

X=6,000÷50=120個(目標営業利益達成販売個数)

120個×@100=12,000(目標営業利益達成販売高)

(売上S-変動比率0.5S※)-1,000=5,000

※50円÷100円=0.5

貢献利益率0.5S-1,000=5,000

0.5S=6,000

S=6,000÷0.5=12,000(目標営業利益達成販売高)

12,000÷100=120個(目標営業利益達成販売個数)

計算結果が販売高なのか販売個数なのか意識しましょう。

そうだね。販売個数をきかれてるのに、販売高を解答に書いてしまうと計算が合ってても不正解になってしまうからね。

この場合の損益分岐点売上高・損益分岐点販売個数を求めよ。

この場合は、売上ー変動費ー固定費=営業利益率×売上高として計算しよう。

PLは以下の様になります。

(売上S-変動比率0.5S)-1,000=0.3S

貢献利益率0.5S-1,000=0.3S

0.2S=1,000

S=1,000÷0.2=5,000(目標営業利益達成販売高)

5,000÷100=50個(目標営業利益達成販売個数)

上の例題の場合は営業利益率から求める必要があるので、パターン②の売上高をSと仮定する方法で解く必要があります。

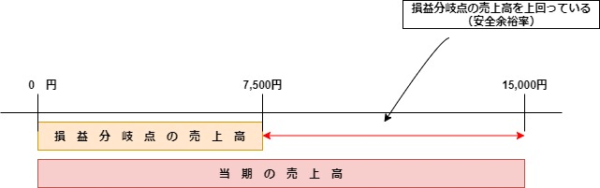

安全余裕率

以下の計算式で求められます。

安全余裕率を求めよ。

(15,000-7,500)÷15,000×100=50%

安全余裕率は上のイメージ図で理解しよう。

変動費と固定費の分解

直接原価計算・CVP分析では原価を変動費と固定費に分解する必要があります。

「固変分解」の方法は様々ありますが、簿記2級では高低点法についてのみ扱います。

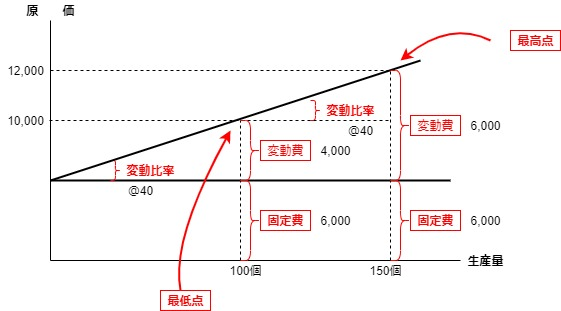

高低点法とは

ただし、最高点と最低点は正常操業圏からのみ抽出します。つまり異常な操業に伴う原価は使用しません。

以下の図を参照してください。

①変動比率:(12,000-10,000)÷(150個-100個)=@40

②固定費 :10,000ー(@40×100個)=6,000 または

12,000ー(@40×150個)=6,000

この図に見覚えはないでしょうか?

中学のときに勉強した1次関数だね。

久しぶりにみたね。

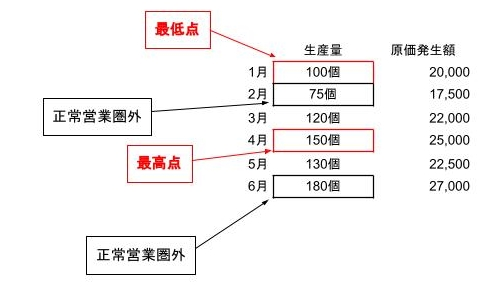

変動費:(25,000-20,000)÷(150個-100個)=@100

固定費:20,000-(100個×@100)=10,000

※ 2月と6月は異常操業であるため、データから除外します。

まとめ

CVP分析

以下の式から展開できるようにしましょう

安全余裕率

固変分解(高低点法)

①変動比率:(12,000-10,000)÷(150個-100個)=@40

②固定費 :10,000ー(@40×100個)=6,000 または

12,000ー(@40×150個)=6,000

コメント