今まで開設してきた内容は実際に発生した原価をもとに計算する実際原価計算というものでした。

今回は事前に予算を組んだ標準原価計算を解説します。

この標準原価計算は後の「差異分析」つながる重要な内容です。

しっかり理解しましょう。

標準原価計算とは?

ポイントは材料費や賃金に対して予定消費単価を使用していたとしても消費量が実際消費量であれば実際原価計算です。

実際原価計算ではまえもって目標を決めるわけではないので、行き当たりばったりになってしまします。

標準原価計算のように製品を作成するのに必要な材料の消費数量や工員の消費作業時間を見積り、計算することで、目標となる原価(標準原価)を決めるため、効率的な作業を実施することができます。

標準原価計算の流れ

原価標準の設定

原価標準の設定

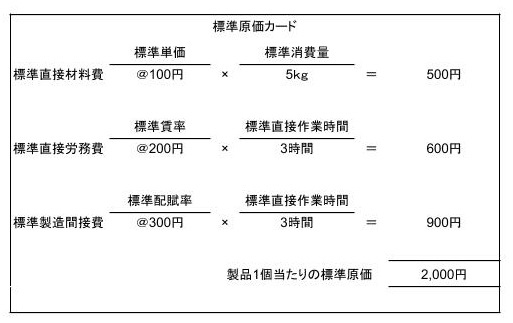

原価標準は通常、直接材料費、直接労務費、製造間接費に分けて設定し、以下の様な標準原価カードにまとめられます。

・標準直接労務費=標準賃率×標準作業時間(無駄なく作った場合の直接労務費の作業時間)

・標準製造間接費=標準配賦率×標準操業度(無駄なく作った場合の作業度合い※)

※試験では標準直接作業時間が使われる場合が多いです。

標準原価の計算

標準原価計算では、完成品原価は標準原価で計算します。

①完成品原価の計算

完成品原価=製品1個あたりの標準原価×完成品数量

②仕掛品原価の計算

標準原価計算では、月末仕掛品原価および月初仕掛品原価も標準原価で計算します。

なお、月末仕掛品及び月初仕掛品の加工費を計算する際の数量は完成品換算量を用います。

当月標準製造費用の計算

当月標準費用は当月投入量に対する標準原価です。

よって加工費を計算する際の数量は完成品換算量を用います。

この当月標準製造費用は原価差異を計算するとき、実際原価と比較するために用いられます。

(資料)

①生産データ

( )内の数値は加工進捗度を示す。

材料はすべて工程の始点投入している。

(2)標準原価カード

解答

完成品原価 260,000 月末仕掛品原価25,000円

月初仕掛品原価 47,500円 当月標準製造原価 237,500円

解説

完成品原価:130個×完成品原価2,000円=260,000

月末仕掛品:直接材料費 20個×500円=10,000

直接労務費 10個×600円=6,000

製造間接費 10個×900円=9,000

合 計 25,000円

月初仕掛品:直接材料費 50個×500円=25,000

直接労務費 15個×600円=9,000

製造間接費 15個×900円=13,500

合 計 47,500円

当月標準費用:直接材料費 100個×500円=50,000

直接労務費 125個×600円=75,000

製造間接費 125個×900円=112,500

合 計 237,500円

まとめ

・原価標準は、直接材料費、直接労務費、製造間接費に分けて設定

・標準直接労務費=標準賃率×標準作業時間

・標準製造間接費=標準配賦率×標準操業度

・完成品原価の計算

完成品原価=製品1個あたりの標準原価×完成品数量

・仕掛品原価の計算

月末仕掛品原価および月初仕掛品原価も標準原価で計算

タカ

タカ確認問題もあわせてチェックしましょう!

コメント