前回は「直接材料費・直接労務費」についいて解説しました。

今回はいよいよ製造間接費の差異分析です。

製造間接費の差異分析は簿記2級の最重要項目です。

ここが理解できれば、簿記2級の工業簿記は合格ラインにかなり近づくでしょう!

製造間接費の予算

製造間接費の標準配賦率は1年間の製造間接費の予算を見積もり、これを1年間の予定操業度(基準操業度)で割って求めます。

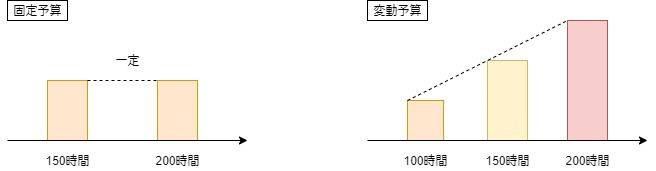

1年間の製造間接費の予算額の設定方法は固定予算と変動予算があります。

1年間の製造間接費の予算を予定操業度の違いを考慮せず設定する予算。

1年間の製造間接費の予算を予定操業度の違いを考慮して設定する予算。

分析方法

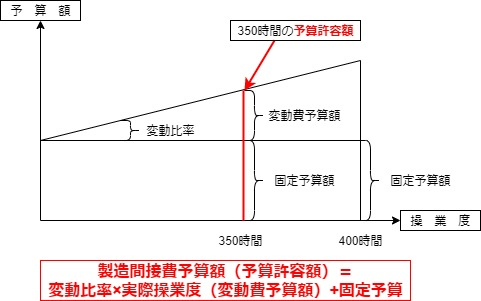

簿記2級での差異分析については変動予算の公式変動法予算のみが出題されます。

変動予算の中でも製造間接費を変動費と固定費に分割し、比例の関係を用いて製造間接費の予算額を設定する方法を公式変動法予算といいます。

1操業度単位あたりの変動費を変動費率といいます。

固定費…操業度に比例して変動しない費用。

1操業度単位あたりの固定費を固定費率といいます。

固定費は操業度に比例して変動しない費用なのに固定比率を計算する必要はあるの?

これはあくまで計算の仮定上の問題です。

この固定費の問題は踏み込むと泥沼に踏み込みます。2級ではこんなもんかと思ってください。細かく知りたい方は1級または会計士の勉強をしてください。

公式法変動予算は以下の様になります。

公式変動法予算の予算額

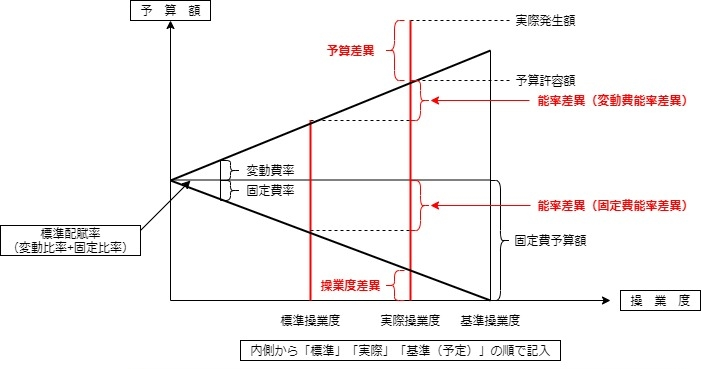

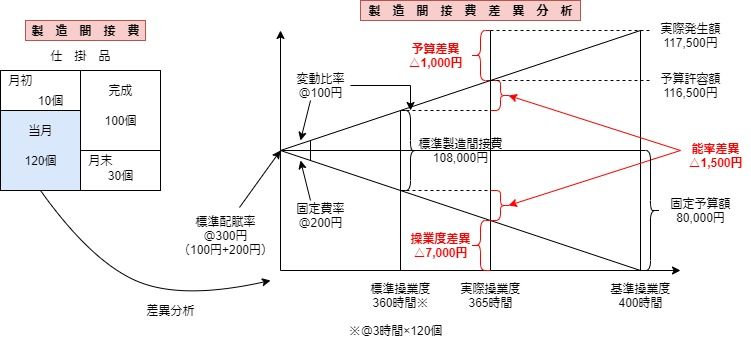

製造間接費差異はさらに予算差異・操業度差異・能率差異に分けられます。

これらを求めるには上記の図を以下の様に書き換えて求めます。

この図は特に重要です。シュラッター・シュラッター図といいます。

かつて予備校の講師の方に「製造間接費を制するものは工業簿記を制する」と教えられました。わたしもこの考え方には同意します。

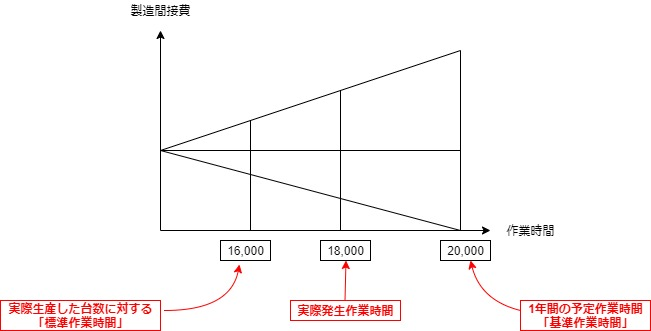

ちなみに、基準と標準はどう違うの?

基準は1年間の予算で標準は実際発生した量に対する標準です。

???

例えば、1年間に車を10,000台生産する計画を立てたとします。

この際、1台当たり2時間の製造時間がかかったとします。

とすると、この場合の標準操業度は20,000時間になります。

この場合の標準操業度は「基準操業度」になります。

しかし、不景気の影響で1年間で実際に生産したのは、8,000台だったとします。

この場合の標準操業度は16,000時間になります。

この場合の標準操業度が「標準操業度」になります。

そして、1年間に8,00台を生産するのに実際に掛った作業時間が18,000時間だったとすると

この作業時間が「実際操業度」になります。

予算差異は予算許容額と実際発生額との差を言います。

能率差異は能率差異の良否を原因として発生する際であり、標準操業業度と実際操業度との差に標準配賦率をかけて求めます。

この能率差異については変動費能率差異と固定費能率差異に分けられます。

操業度差異は生産設備の利用度の原因により発生する差異であり、実際操業度と基準操業度との差に固定比率をかけて計算します。

上記の方法で求めた結果がマイナスなら不利差異、プラスなら有利差異になります。

試験では3分法の場合は「能率差異については変動費部分と固定費部分からなるものとする」という指定が付きます。

例 以下の資料にもとづき製造間接費差異を計算し、予算差異、操業度差異、能率差異を答えよ。ただし、能率差異は変動費、固定費から発生するものとする。

【資料】

(1)生産データ

( )内の数値は加工進捗度を示す。

材料費はすべて工程の始点で投入する。

(2)標準原価カード(直接労務費のみ)

(3)公式変動法予算(月間)

変動比率:@100円

固定費予算:80,000円

基準操業度:400時間(直接作業時間)

(4)当月の実際作業時間

製造間接費実際発生額:117,500円

実際直接作業時間 :365時間

解答

製造間接費差異:9,500円(不利差異)

予 算 差 異:1,000円(不利差異)

操業度差異 :7,000円(不利差異)

能 率 差 異:1,500円(不利差異)

解説

製造間接費差異:@300円×360時間(標準製造間接費)-117,500=△9,500円(不利差異)

予 算 差 異:(@100円×365時間+80,000)(予算許容額)-117,500=△1,000円(不利差異)

操業度差異 :(365時間-400時間)×@200円=△7,000円(不利差異)

能 率 差 異:(360時間-365時間)×@300円=△1,500円(不利差異)

まとめ

・公式変動法予算

固定費…操業度に比例して変動しない費用。

・製造間接費差異分析

コメント