税効果会計自体は2級の範囲でもあります。

タカボキ!では2級でも税効果会計を解説しました。

https://bkforworkers.com/2106/

しかし、1級ではより深く詳細に学習するので、重複する部分もありますが、基礎から解説したいと思います。

1,税効果会計の意義

そもそも税効果の意義は以下のように定義されています。

うーん、相変わらず意味がわからん

2級では会計上と課税所得上の収益と費用の違いについて解説しました。

収益と益金、費用と損金の違いだっけ?

そうです。

復習になりますがポイントにまとめると以下のようになります。

・税法上の利益=益金ー損金

・会計上の利益≠税法上の利益

会計上と税法上の収益、損金・益金に違いに出るからこそ企業会計上の資産・負債の額と課税所得上の資産・負債上に相違がでるということです。

ちなみに、税効果会計を適用するとどのようなメリットがあるのかについては2級の記事で詳しく述べていますので、そちらをを御覧ください。

https://bkforworkers.com/2106/

つまり税効果会計を適用することによって法人税等を適切に期間配分ができ、ほかの企業や同じ企業でもほかの期間との比較がしやすくなるということです。

永久差異と一時差異

ここで登場する会計上と税法上の収益、損金・益金に違い(差異)を一時差異といいます。

一時差異は将来解消する差異のことだったよね。

そうです。解消しない物を永久差異といいます。

差異についても2級の復習ですが以下のようになります。

永久差異

永久差異とは永久に解消されない差異をいいます。

つまり課税所得上永久に損金処理、益金処理されない項目です。

これらの項目は将来課税所得を増減させる効果を有しないため税効会計の対象外となります。

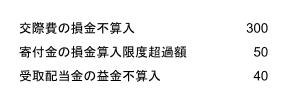

永久差異の具体例

一時差異

一時差異は上記にあるようには企業会計上の資産・負債の額と課税所得上の資産・負債上の差異をいいます。

下記の場合に生じます。

②資産の評価差額が純資産に計上され、課税所得に含まれない場合(その他有価証券評価差額金)

一時差異の具体例

仕訳の方法

仕訳の切り方についても2級で紹介しました。復習しましょう。

税務上損金にならない⇒税金が大きくなる⇒会計上減算調整を行う

※税務上益金にならない場合は逆に考えましょう

将来減算一時差異

※税率は40%として計算

※差異の解消時は逆仕訳を切ります。

将来加算一時差異

※税率は40%として計算

※差異の解消時は逆仕訳を切ります。

解答

(繰延税金資産)280 (法人税等調整額)280

(法人税等調整額)300 (繰延税金負債)300

解説

(1)将来減産一時差異の計算

(2)将来加算一時差異の計算

(3)永久差異

※ 永久差異は調整不要

(4)仕訳

繰延税金資産:700×40%=280

繰延税金負債:750×40%=300

(5)PL上の法人税等調整額

300-280=20

法人税等調整額はPL上純額で表示することに気を付けましょう。

コメント