今回は金融商品のなかでもすこしマニアックな内容について解説します。

マニアックですが、金利スワップの3種類の処理方法については確実に抑えましょう。

スワップの処理については確実にできる必要があります。

ほかの内容については抑える必要がないというわけではありませんが、ほかの内容の後回しにしても特に問題ない内容です。

でも穴を作らないことは試験対策で重要です。

最終的にはちゃんと抑えよう。

金利スワップの特例処理

金利スワップ取引については以前解説しました。

https://bkforworkers.com/4900/

この金利スワップ取引ですが、以下の3つの処理が認められています。

- 金利スワップの処理方法

- ①時価評価(原則的処理)

金利スワップがヘッジ会計の適用を満たさない場合の処理方法 - ②繰延ヘッジ

金利スワップがヘッジ会計の適用を満たす場合の処理方法 - ③特例処理方法

金利スワップがヘッジ会計の適用を満たし、さらに下記の要件を満たす場合の処理方法

特例処理の摘要要件

金利スワップの特例処理はヘッジ対象の資産・負債と以下の項目がほぼ同一であることが必要です。

1,想定元本

2,利息の受払条件

3,契約期間及び満期日

この判断については問題文に「特例処理を採用する」等の文言が記載されるので、自身で判断する必要はありません。

具体的処理方法

金利スワップの特例処理は以下のように処理します。

- 金利スワップを時価評価しない。

- 金銭の受払の純額を利息に加減する。

解答

解説

①✕1年4月1日

金利スワップ契約時については金利スワップの仕訳は不要

②✕2年3月31日(利息の支払い及びスワップの利息の受払の処理)

1,借入金利息

100,000×4%=4,000

2,金利スワップ利息

100,000×(支払5%-受取4%)=1,000

③×2年3月31日(決算日における処理)

特例処理では金利スワップの時価評価は行わない。

特例処理のイメージ図

ポイント

金利スワップの3種類の処理はできるようにしましょう。

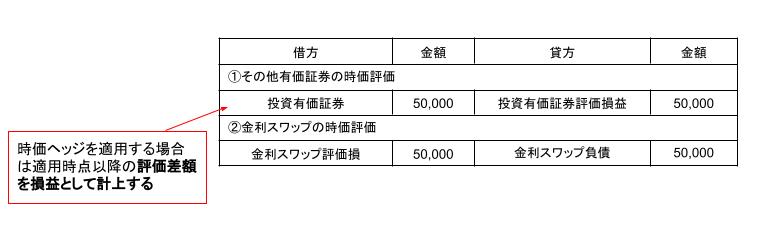

時価ヘッジ

ヘッジ対象である資産・負債に係る相場の変動等を損益に反映させることによりその損益とヘッジ手段に係る損益を同一の会計期間に認識する方法であり例外的ヘッジ会計の手法として容認されている。

(※その他有価証券に関するヘッジ会計のみ認められています。)

解答

※ その他有価証券の時価評価:時価1,050,000-原価1,000,000=50,000

解説

仕訳的には難しい内容はないと思います。

どちらかというと、ひっかけてきな理論の内容で出る可能性があります。

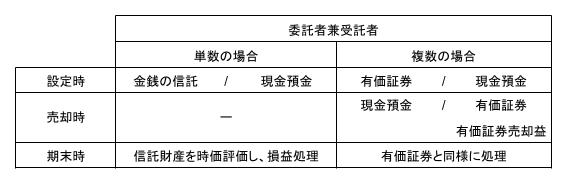

金銭の信託の処理

信託とは?

委託者が自己の財産権を受託者に移転させ、受託者が委託者の指示する受益者のために、その信託財産を管理・処分をいいます。

会計処理

委託者兼初受益者が「単数である場合」と「複数である場合」によって異なる。

・委託者兼初受益者が「単数である場合」

①信託設定時

信託財産になる金銭を、金銭の信託であることを示す適切な科目に振り返る。

②期末時

運用を目的とする金銭の信託は、信託財産である金融資産・金融負債を時価評価し、差額は当期の損益とする。

・委託者兼初受益者が「複数である場合」

①信託設定時

信託財産になる金銭を、金銭の信託であることを示す適切な科目に振り返る。

②売却時・期末時

有価証券に準じて会計処理を行う。ただし、金銭信託のうち預金と同様の性格を有するものは取得原価をもって貸借対照表価額とする。

MMF(参照:https://www.nomura.co.jp/terms/english/m/mmf.html)

MRF(参照:https://www.nomura.co.jp/retail/fund/mrf/)

中期国債ファンド(参照:https://www.daiwa.jp/glossary/YST1964.html)

会計処理のまとめ

解答

解説

(1)信託財産の構成物の評価

株 式:売買目的有価証券として時価評価

預金利息:未収利息の認識を行う。

評価差額は損益処理し、金銭の信託の貸借対照評価額は各金融資産・負債の時価で評価した合計額となる。

(2)中期国債ファンド・MMFの取得は有価証券の取得として扱う。期末の評価は現金と同様に扱うため、取得原価のままになる。

ここも難しく考えず、信託財産は時価評価。

MMF等は時価評価しないと理解しよう。

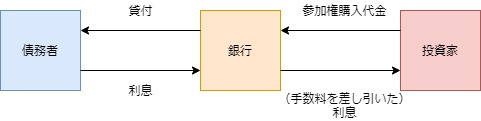

ローン・パーティシペーション(貸出参加)

- ローン・パーティシペーションとは、金融機関と債務者との間のローン契約は維持したまま、ローン契約の中の金利支払請求権と元本返済請求権の分配に投資家が参加する形式をいいます。金融機関(債権者)と投資家(参加者)との間で、ローンパーティシペーション契約を締結し、投資家が参加権購入代金を支払い、その対価として貸付債権の経済的な利益分配に参加する権利を受け取るという仕組みです。

(参照https://www.eloan.co.jp/dictionary/289/)

難しいね…

要は銀行の貸付金のリターンを受ける権利を投資家に販売する金融商品ですね。

会計処理

ローン・パーティシペーションは債権に係るリスクと経済的利益のほとんどすべてが譲渡人から譲受人に移転した等の一定の場合を満たすものに限り、当該債権の消滅を認識し、債権譲渡として取り扱います。

解答

解説

①参加利益の対価の支払い(✕1年10月1日)

長期前払費用…参加元本と貸付金の差額は利息の調整額と考えられる。決算で取り崩していく。

②利息の受け取り(×2年3月31日)

受取利息配当金…500,000×8%×6月/12月=20,000

支払手数料…貸借差額

③決算日(×2年3月31日)

受取利息配当金…21,000×6月/42月=3,000

前払費用…21,00012月/42月=6,000

長期前払費用の関係性

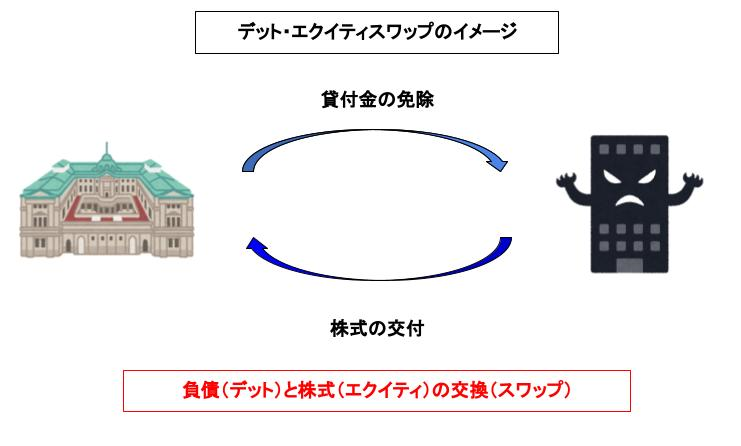

デット・エクイティ・スワップ

- デット(=債務)とエクイティ(=株式)をスワップ(=交換)することをいう。具体的には、過剰債務・財政破綻状態にある企業の債務を債権者が債権による現物出資をおこない株式化すること、もしくは、債権者が金銭出資をおこない株式を取得し、その出資で債務の弁済を受けること(いわゆる擬似DES)で有利子負債を削減させることをさす。企業再生をおこなうための一つの手段であると考えられている。

(出典:https://www.nomura.co.jp/terms/japan/te/debt_equity_swap.html)

解答

解説

①✕1年3月31日

A社に対する個別の貸倒引当金を設定する

②✕2年1月31日

・A社の自己株式⇒投資有価証券で処理

・デットエクイティ損失⇒貸借差額、そのほか適切な科目でもOK

コメント