商品売買で3級に勉強した内容は以下の記事を参考にしてください。

(内容)三分法・分記法・クレジット売掛金

今回は一般商品売買の中でも2級の新範囲の「売上の計上時期」「売上原価対立法」「棚卸減耗」「商品評価損」を解説します。

今回の内容はどれも重要で特に棚卸減耗・商品評価損は総合問題で聞かれる可能性は非常に高い問題です。

・売上の計上時期の4項目

・売上原価対立法の仕訳

・割引き、割戻し

・棚卸減耗、商品評価損

売上の計上時期(認識基準)

売上げを計上するタイミングにはいくつかの考え方があります。

商品を相手に引き渡した時点で売上(収益)を計上する基準

・出荷基準

商品を自社から出荷した日に売上(収益)を計上する基準

・検収基準

商品を売り上げ、相手方が商品を検収した時点で売上(収益)を計上する基準

それぞれ売上(収益)を計上するタイミングが違うので気を付けてください。

引渡基準と出荷基準の具体的な違いは?

引渡基準は顧客の手に渡った時点を基準とし、出荷基準は自社の手から離れた時点を基準とする考え方です。

仕訳なし※

(売 掛 金)1,000/(売 上)1,000

※検収基準では商品の発送時点では売上の計上は行わない。

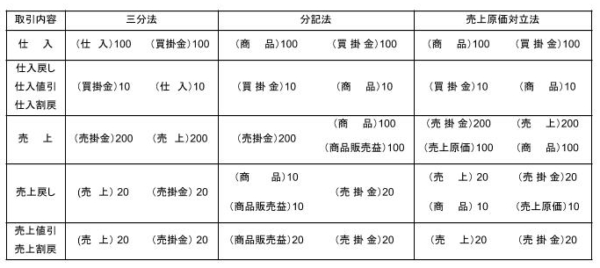

売上原価対立法

売上原価対立法とは商品を仕入れたときに商品(資産)の増加として処理し、売り上げた時点で売上げを計上し、商品の原価を商品から売上原価の振り替える方法です。

仕入れたとき

商品を仕入れたときは商品(資産)の増加として処理します。

(商 品)500/(買 掛 金)500←原価

売り上げたとき

商品を売り上げた時は売上を計上するとともに商品を売上原価に振り替えます。

(売 掛 金) 1,000/(売 上)1,000←売価

(売 上 原 価 ) 500 (商 品) 500←原価

返品を受けたとき

売上原価対立法で返品(売上戻し)を受けたときは、売上をマイナスするとともに、該当する減価もマイナスする。

(売 上)100(売 掛 金)100

(商 品) 50 (売上原価) 50⇐商品の仕入れ+売上原価の

マイナス

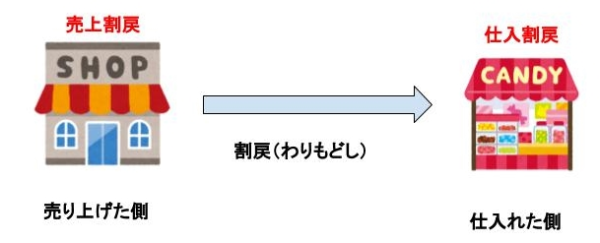

割戻し・割引き

割戻し

仕入れ側⇒仕入割戻、売上側⇒売上割戻

A社の仕訳

(売 上)100/(売 掛 金)100

B社の仕訳

(買 掛 金)100/(仕 入)100

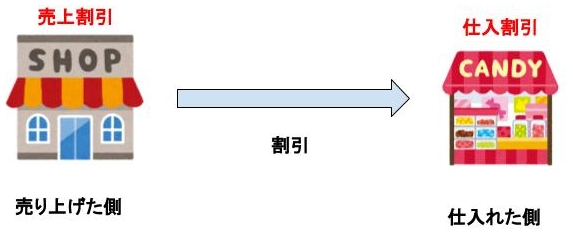

割引き

「仕入割引」・「売上割引」勘定を使って処理します。

仕入れ側⇒仕入割引、売上側⇒売上割引

(但しこれらは営業外収支になります。これについては後ほどまた解説します。)

A社の仕訳

(買 掛 金)10,000/(仕 入 割 引) 200

(当 座 預 金)9,800

B社の仕訳

(現 金)9,800/(売 掛 金)10,000

(売 上 割 引)200

売上原価の算定

「売上原価の算定」の3級に勉強した内容は以下の記事を参考にしてね。

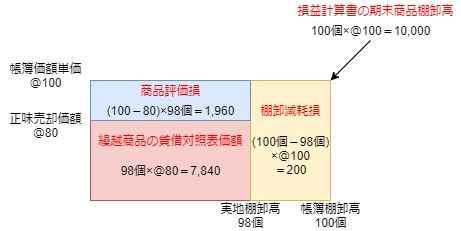

棚卸減耗損

期末になると各企業は商品の棚卸をします。この棚卸によって確認した数量を実地棚卸数量といいます。

一方、商品有高帳に確認した数量を帳簿棚卸数量といいます。両者は一致しなければなりませんが、紛失や盗難等の様々な原因により一致しないことがあります。

帳簿棚卸=商品有高帳によって確認した棚卸数量

(棚卸減耗損)200/(繰越商品)200

※(100個ー98個)×@100=200

※棚卸減耗については販管費及び一般管理費に表示します。詳細は後に解説します。

商品評価損

商品を仕入れたのはいいですが、倉庫で保管している間に商品が痛んだりして商品価値が下がってしまうことがあります。

その場合は帳簿価額を商品を時価または将来販売可能な価格(=正味売却価額といいます。)まで下げてやる必要があります。

(正味売却可能価額については問題文に指示があります。)

正味売却価額って時末時点の時価のこと?

厳密には違います。期末時点の時価で商品が将来売れるとは限りません。ただし、問題によっては正味売却価額を時価として解く場合も考えられます。問題文に従ってください。

(商品評価損)1,960/(繰越商品)1,960

※(¥100ー¥80)×98個=1,960

※商品評価損については売上原価に表示します。詳細は後に解説します。

解答テクニック

問題を解く際は下記の図の面積を求めるようにしてください。

これなら簡単に求められるね。

まとめ

売上計上のタイミング

商品を相手に引き渡した時点で売上(収益)を計上する基準

・出荷基準

商品を自社から出荷した日に売上(収益)を計上する基準

・検収基準

商品を売り上げ、相手方が商品を検収した時点で売上(収益)を計上する基準

一般商品売買・割り戻り・割り戻しの仕訳のまとめ

売上原価の算定

簿記に関する4択クイズを作成しました。

気軽にチャレンジしてみてください。

練習問題も併せてチェックしよう

コメント