皆さんはいままで、簿記3級・簿記2級で「貸倒引当金」を使ってきましたが、「引当金」を理解してますか?

この「引当金」の理論がめちゃくちゃ重要です!

「引当金」理論は試験でそのまま書かせる問題も考えられます!

タカ

タカむしろ計算方法は問題文の指示通りでOKです。

今回の記事で「引当金」の理論をしっかり押さえましょう!

引当金とは?

これまで貸倒引当金とかの問題をなんとなく解いてきたと思いますがでは引当金とは一体何でしょうか?

実は引当金には厳密な規定が存在します。

引当金とは?

「将来の特定の費用・損失であって、その発生が当期以前の事象に起因し、発生の可能性が高く、かつ、その金額を合理的に見積もることができる場合には、当期の負担に属する金額を当期の費用または損失として引当金に繰入れ、当該引当金にの残高を貸借対照表の負債または資産の部に記載する。」と規定されています。

引当金の4ポイント

①将来において特定の費用や損失が発生し資産の減少や支出が発生すること

②その特定の費用または損失の発生原因が当期以前にあること

③その特定の費用または損失の発生可能性が高いこと

④当該金額が合理的に見積もれること

①将来において特定の費用や損失が発生し資産の減少や支出が発生すること

②その特定の費用または損失の発生原因が当期以前にあること

③その特定の費用または損失の発生可能性が高いこと

④当該金額が合理的に見積もれること

この内容はとても重要です。理論問題でそのまま記載せよという問題が出ても不思議ではありません。

引当金の分類

引当金には様々な性格を有する者があり以下の様に分類できます。

①評価性引当金

評価性引当金とは資産の額から控除する引当金をいいます。

これには貸倒引当金が該当します。

負債性引当金

Ⅰ、条件付き債務たる引当金

将来、契約上の条件が成就することによって債権と金額の両者が確定する債務を条件付き債務といいます。

具体的には、製品保証引当金、売上割戻引当金、返品調整引当金、賞与引当金、退職給付引当金等があげられます。

Ⅱ、債務ではない負債性引当金

擬態的には修繕引当金等が該当します。

表示の方法

引当金の表示方法

通常1年以内に取り崩される引当金は「流動負債」に表示します。(賞与引当金等)

通常1年を超えて取り崩される引当金は「固定負債」に表示します(退職給付引当金等)

記帳方法

退職給付引当金と貸倒引当金を除き、1年以内に使用される見込みのものは「洗替法」を使用し、そうでないものは「差額法」で使用される。

期末 (貸倒引当金繰入)×××(貸 倒 引 当 金)×××

期首 (貸 倒 引 当 金)×××(貸倒引当金戻入)×××

ちなみに、戻入益は「特別利益」で処理します。

まとめ

負債性引当金の表示と記帳方法

例題

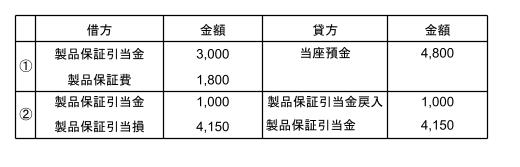

製品保証引当金

以下の取引について仕訳をしなさい。なお製品保証引当金勘定の前期繰越残高は4,000円である。

①製品保証費4,800円を小切手を振り出して支払った。

②決算にあたり、当期の売上高415,000円に対して1%相当額の製品保証引当金を洗替法によって計上する。

解答

解説

①前期販売分の製品保証費3,000は製品保証引当金を充当する。

②製品保証引手金の計上額の計算

売上高415,000×引当率1%=4,150

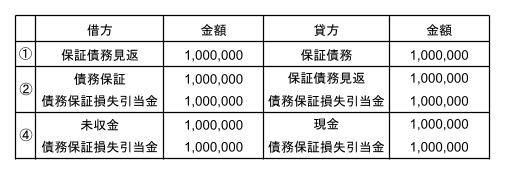

債務保証引当金

以下の取引の仕訳を示しなさい

①当社はA社の借入金10,000円の連帯保証人になった。

②当期の決算においてA社の財政状態が著しく悪化したことが判明したため、債務保証損失引当金10,000を計上した。

③次期においてA社が破産したため、A社に代わって借入金10,000円を現金で返済した。

解答

解説

詳しくは以下のページを参照してください。

https://bkforworkers.com/1083/

ポイント

今回は「保証債務見返」と「保証債務」の対照勘定法で備忘録として処理しています。

また、当社が肩代わりした借金についてはA社に対して請求権を有するため未収金で処理します。

損害補償損失引当金

以下の取引の仕訳を示しなさい

①当社は公害問題で訴訟を提訴され係争中であるが、次期において判決で敗訴の可能性が高まり損失補償引当金として1,000,000を計上する。

②次期において上記の損害賠償金1,500,000円を現金で支払った。

解答

解説

損害補償損失引当金と支払った額の差額は損害補償損失として処理する。

コメント