今回の内容は以前の紹介した純資産会計の延長線上の内容になります。

具体的には自己株式の内容を使います。

タカ

タカインプットが未完了の方は以下のページを参考にしてください。

今回のブログで分かる内容

・新株予約権

・新株予約権付社債(一括法・区分法)

・自己新株予約権(BS表示・期末評価損の計上)

タカこのなかで、自己新株予約権は要注意です!

自己株式との比較で自己株式を考えてしまうかもしれませんが、実は両社は大きな違いがあります。

同じように考えてしまうと落とし穴にはまってしまします。気をつけましょう!

では、見ていきましょう!

新株予約権とは?

新株予約権とは、新株予約権者が会社に対してこれを行使したときに、会社が新株予約権者に対して新株を発行し、または新株の発行に代えて会社の有する自己株式を引き渡す義務を追うものをいいます。

新株予約権を株式に交換する際に一定の価額の払込が必要になります。

ポイント

新株予約権…将来株式に交換できる証券

新株予約権の発行パターン

・新株予約権の単独での発行

・社債との組み合わせで発行

新株予約権の単独での発行

発行者側の仕訳をわかりやすく解説します!

(1)発行時の処理

新株予約権は発行に伴う払込金額をBSの純資産の部に「新株予約権」(純資産)として計上します。

(2)権利行使時

①新株を発行する場合

新株を発行する場合、新株予約権の金額と新株予約権の行使に伴う払込金額を資本金・資本準備金に振り替えます。

※1:新株予約権の行使に伴う払込金額

※2:新株予約権の金額

②自己株式を処分する場合

自己株式を発行する場合、株予約権の金額と新株予約権の行使に伴う払込金額を自己株式の処分の対価として差額が生じた場合、自己株式処分差額(その他資本剰余金)として処理します。

※1:新株予約権の行使に伴う払込金額

※2:新株予約権の金額

※3:自己株式の簿価

※4:差額

ニャット

ニャット自己株式の発行は以前解説しましたね。

(3)失効時

新株予約権が行使されずに権利行使の機関が満了した場合は、新株予約権は失効します。その場合は失効に該当する額を「特別利益」として処理します。

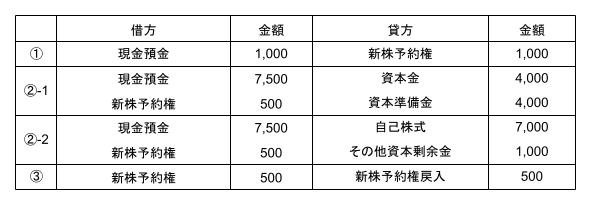

以下の取引について仕訳を示しなさい

①以下の条件で新株予約権を2枚発行した。

・新株予約権により発行される株式総数:新株予約権1枚につき5株の発行

(合計10株)

・新株予約権の権利行使にあたり出資をなすべき金額:1株当たり1,500円

・払込金額のうち資本金に組入れない金額:払込金額の2分の1

・新株予約権の発行価額:1枚につき500円(合計1,000円)

②-1

上記の新株予約権1枚が行使され、払込金額が全額振り込まれたので、新株5株を発行・交付した。

②-2

上記の新株予約権1枚が行使され、払込金額が全額振り込まれたので、所有していた自己株式5株(取得原価7,000円)を交付した。

③権利行使期間が満了し、残った新株予約権が失効した。

解答

解説

①新株予約権の要払込額を純資産に計上する。 @500円×2枚=1,000

②-1

現金預金 :権利行使価額@1,500円×5株=7,500

新株予約権:行使1枚分の払込金額

資本金・資本準備金:(7,500+500)×1/2=4,000

②-2

現金預金 :権利行使価額@1,500円×5株=7,500

新株予約権:行使1枚分の払込金額

自己株式 :簿価

その他資本剰余金:差額

③権利行使されなかった新株予約権は特別利益で「新株予約権戻入」とする。

転換社債型新株予約権付社債

転換社債型新株予約権付社債とは?

転換社債型新株予約権付社債とは、募集事項において「社債と新株予約権がそれぞれ単独で存在しえないこと」および「新株予約券が付された社債を当該新株予約権行使時における出資の目的とすること」を明確にしている新株予約権付社債をいいます。

ニャット??

タカ社債を払込対価とする新株予約権と考えてください。

発行者側の会計処理

転換社債型新株予約権付社債の発行側の会計処理は以下の2つの方法があります。

- 発行者側の会計処理

- ①一括法

社債と新株予約権のそれぞれの払込金額を合算し、普通の社債に準じて処理する方法 - ②区分法

転換社債型新株予約権付社債の発行に伴う払込金額を、社債の対価部分と新株予約権の対価部分に区分したうえで、社債の対価部分は普通社債の発行に準じて処理し、新株予約権の対価部分は、新株予約権の発行者側の会計処理に準じて処理します。

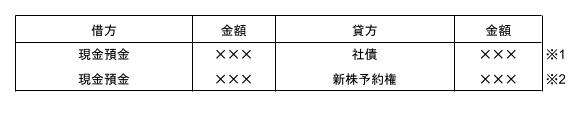

一括法による会計処理(発行者側)

①発行時

新株予約権の払込金額と社債の払い込みを合算し、普通の社債の発行に準じて処理します。

※ 新株予約権+社債の払込価額

②償却原価法の適用

社債の額面と簿価の間に差異がある場合は、償却原価法を適用します。

③権利行使時

(1)新株を発行する場合

※1 転換請求された時の社債の簿価

※2 募集株式の払込金額のうち1/2以上は資本金に組み入れる。

(2)自己株式を処分する場合

※1 転換請求された時の社債の簿価

※2 転換請求された時の自己株式の簿価

※3 差額

以下の取引について転換社債型新株予約権付社債を一括法によった場合の仕訳を示しなさい。

1、✕1年4月1日に以下のような新株予約権付社債を発行した。

社債の額面総額:15,000円 払込金額:14,280円

社債償還期限:✕4年3月31日 利息:なし

権利行使価格:100円(社債額面100円の権利行使により発行する1株の発行価額)

ただし、新株の払込価額のうち、1/2は資本金に組み入れないものとする。

償却原価法の適用にあたっては定額法(月割計算)によるものとする。

2、✕2年3月31日決算日を迎え償却原価法の適用を行った。

3、✕2年3月31日額面10,000円について権利行使請求が行われ新株式を発行した。

4、✕4年3月31日残っている社債について償却原価法を適用するとともに償還を行った。

解答

解説

1,発行時

社債と新株予約権は区分せず、一括で「社債」として計上する。あた、発行後の処理は普通社債と同じ

2、償却原価法の適用

(15,000-14,280)×12月/36月=240

3、権利行使時

権利行使時の社債の簿価をマイナスし、半分を資本金に、半分を資本準備金に振り替える。

権利行使時の社債の簿価:(14,280+240)×転換請求額面10,000/総額面15,000=9,680

4、社債の償還時

社債額面をマイナスする

区分法による会計処理(発行者側)

①発行時

新株予約権の払込金額と社債の払い込み金額を区分し、新株予約権の部分については新株予約権の発行に準じて処理し、社債の部分については普通社債の発行に準して処理します。

②償却原価法

一括法と同じ

③権利行使時

(1)新株を発行する場合

※1:権利行使時の社債の簿価

※2:権利行使時の新株予約権の簿価

※3:払込金額のうち1/2以上は資本金に組み入れる

(2)自己株式を処分する場合

※1:権利行使時の社債の簿価

※2:権利行使時の新株予約権の簿価

※3:権利行使時の自己株式の簿価

※4:差額

以下の取引について転換社債型新株予約権付社債を区分法によった場合の仕訳を示しなさい。

1、✕1年4月1日に以下のような新株予約権付社債を発行した。

社債の額面総額:15,000円 払込金額:15,000円

社債償還期限:✕4年3月31日 利息:なし

権利行使価格:100円(社債額面100円の権利行使により発行する1株の発行価額)

会社が同じ条件で普通社債を発行する場合は、発行総額14,280円となる。

ただし、新株の払込価額のうち、1/2は資本金に組み入れないものとする。

償却原価法の適用にあたっては定額法(月割計算)によるものとする。

2、✕2年3月31日決算日を迎え償却原価法の適用を行った。

3、✕2年3月31日額面10,000円について権利行使請求が行われ新株式を発行した。

4、✕4年3月31日残っている社債に償還を行った。同時に新株予約権の失効処理も行った。

解答

解説

1、発行時

(1)払込金額の区分

①新株予約券の対価相当額:新株予約権付社債15,000-同条件で発行する普通社債の発行価額14,280=720

2、償却原価法の適用

(15,000-14,280)×12月/36月=240

3、権利行使時

権利行使時の社債の簿価:(14,280+240)×転換請求額面10,000/総額面15,000=9,680

新株予約権の行使分:720×転換請求額面10,000/額面15,000=480

4、新株予約権の失効:720-480=240

取得者側の会計処理

転換社債型新株予約権付社債の取得原価は、社債の対価部分と新株予約権の対価部分に区分せず、普通の社債に準じて処理し、権利を行使したときは株式に振り替えます(一括法)。

- 取得者側の会計処理のポイント(一括法と同じ)

- 取得時:普通の社債として処理

- 権利行使時:社債を株式に振り替える

タカ重要なのは発行者側の処理です。一括法と区分法の両方をできるようにしましょう。

自己新株予約権

自己新株予約権とは?

自己新株予約権とは、新株予約権を発行する会社が自らが発行した新株予約権を取得したものをいいます。

ニャットつまり自己株式の新株予約権バージョンみたいな感じ?

タカイメージ的にはそうですが、新株予約権は資本取引ですが、自己新株予約権は損益取引になることに注意しましょう!

自己新株予約権の会計処理

①取得時の会計処理

自己新株予約権は資本取引でなく損益取引です。よって取得価額は時価で算定します。

※1 自己新株予約権の時価(取得価額)+付随費用

タカ自己株式の付随費用は支払手数料として処理しましたが、自己新株予約権は取得価額にプラスするので注意してください!

②処分時の処理

自己新株予約権の帳簿価額と職価額との差額を損益として処理します。

※1 自己新株予約権の処分価額

※2 自己新株予約権の帳簿価額

※3 差額(営業外損益)

③消却時の処理

自己新株予約権の帳簿価額と、対応する新株予約権の差額を損益として処理します。

※1 新株予約権の帳簿価額(新株予約権のマイナス)

※2 自己新株予約権の帳簿価額

※3 差額(営業外損益)

④表示方法

ニャット自己新株予約権は借方に計上されるんだよね?

自己株式は借方に計上して純資産のマイナス表示だけど、自己新株予約権は?

タカ自己新株予約権の表示は特殊です。

自己新株予約権はBSの純資産の部の新株予約権からマイナス表示します。

※1 新株予約権の帳簿価額ー自己新株予約権の帳簿価額

自己新株予約権の期末損失処理

①著しい時価の下落

自己新株予約権の帳簿価額が、対応する新株予約権の帳簿価額を超える場合において、自己新株予約権の時価が著しく下落し、回復する見込みが認められない場合は時価との差額を損失処理する。

ただし、自己新株予約権の時価が対応する新株予約権尾帳簿価額を下回るときは、当該新株予約権の帳簿価額が下限になります。

タカここの但し書きがポイントです!具体的には下のケースを参考にしてください!

ケース1

自己新株予約権の帳簿価額>自己新株予約権の時価>対応する新株予約権の帳簿価額

ニャット

ニャットこの場合は普通だね!

ケース2

自己新株予約権の帳簿価額>対応する新株予約権の帳簿価額>自己新株予約権の時価

タカ

タカこの場合は気をつけましょう!

自己新株予約権の時価まで損失処理しないように気をつけましょう!

②自己新株予約権の処分可能性の喪失

自己新株予約権が処分されないと認められる場合には、当該新株予約権の帳簿価額と対応する新株予約権の帳簿価額との差額を損失処理します。

以下の取引について仕訳を示し、期末貸借対照表を作成しなさい。

①1枚につき200円の発行価額で、新株予約権を10枚発行した。

②①で発行した新株予約権のうち10枚を、1枚当たり500円にて取得し代金を支払った。

③決算日を迎えた。期末日における新株予約権の時価は、1枚当たり240円であり、著しく下落しており、回復の見込みは認められない。

④自己新株予約権の表示に伴う組替仕訳を行った。

解答

解説

①新株予約権の発行:@200×10枚=2,000

②自己新株予約権の取得:@500×10枚=5,000

③損失の計上

自己新株予約権の簿価@500>自己新株予約権の時価@240>新株予約権の簿価@200

評価損:自己新株予約権の簿価@500ー自己新株予約権の時価@240

自己新株予約権の簿価5,000ー自己新株予約権の時価@240×10枚=2,600

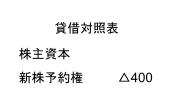

④自己新株予約権の表示

新株予約権の簿価:2,000

自己新株予約権の簿価:5,000ー2,600=2,400

表示価額:2,000ー2,400=△400

タカ

タカここで、自己株式と自己新株予約権を比較してみましょう!

自己株式と自己新株予約権の比較

コメント